Ukratko o protekloj godini

ESB je u 2023. učvrstio napredak u borbi protiv inflacije u europodručju. Početkom godine ukupna inflacija još je bila blizu rekordno visokih razina. Nepovoljni učinci prošlih šokova ponude i potražnje, premda slabiji, i nadalje su poticali rast cijena. No dva ključna kretanja omogućila su snažan pad inflacije tijekom godine.

Prvo, učinci prošlih šokova počeli su slabjeti. Cijene energije, koje su porasle kao posljedica neopravdanog rata koji Rusija vodi protiv Ukrajine, znatno su pale, a problem globalnih uskih grla u opskrbnim lancima dodatno se smanjio. Padom cijena energije može se objasniti polovina smanjenja inflacije u 2023. Drugo, ESB je nastavio pooštravati monetarnu politiku, što je zbog slabljenja potražnje pridonijelo dodatnom smanjenju inflacije. Od siječnja do rujna ukupno smo povećali kamatne stope za još 200 baznih bodova.

U odlučivanju o kamatnim stopama, zbog vrlo neizvjesnog okružja, nastavili smo primjenjivati pristup koji se zasniva na podatcima. Kako bismo precizno odredili potrebno povećanje stopa, uveli smo tri kriterija: inflacijske izglede, dinamiku temeljne inflacije i jačinu transmisije monetarne politike. U rujnu smo utvrdili da su se inflacijski izgledi poboljšali i da je transmisija monetarne politike snažna. No temeljna inflacija još je bila povišena, a domaći cjenovni pritisci bili su snažni.

Zbog toga smo zaključili da su ključne kamatne stope ESB‑a na razinama na kojima će, zadrže li se dovoljno dugo, dati znatan doprinos skorom povratku inflacije na ciljnu razinu. Istodobno smo se opredijelili za zadržavanje stopa na tim razinama onoliko dugo koliko to bude potrebno, pri čemu ćemo i nadalje primjenjivati pristup koji se zasniva na podatcima, na osnovi istih kriterija, kako bismo odredili odgovarajuću razinu restriktivnosti i trajanje restriktivne monetarne politike.

Ujedno smo poduzeli sljedeći korak u normalizaciji bilance Eurosustava, kako bi ona i dalje bila u skladu s općim stajalištem naše monetarne politike. Bilanca se u 2023. smanjila za više od 1 bil. EUR; velik dio tog smanjenja posljedica je dospijeća i prijevremenih otplata u sklopu naših ciljanih operacija dugoročnijeg refinanciranja. Osim toga, tijekom godine obustavili smo reinvestiranje u sklopu programa kupnje vrijednosnih papira, a u prosincu smo najavili postupno ukidanje reinvestiranja u sklopu hitnog programa kupnje zbog pandemije.

Istodobno s učvršćivanjem napretka u borbi protiv inflacije, u obavljanju zadaća pojačano smo uzimali u obzir klimatske rizike. U ožujku smo objavili prve financijske informacije povezane s klimatskim promjenama u vezi s vrijednosnim papirima korporativnog sektora koje drži Eurosustav. Tijekom 12 mjeseci od listopada 2022., kada smo počeli usmjeravati reinvestiranje korporativnih vrijednosnih papira na klimatski uspješnije izdavatelje, ugljični intenzitet tog reinvestiranja smanjio se za oko dvije trećine.

U 2023. ostvaren je znatan napredak na još jednom području koje je ključno za naš rad: na području plaćanja. U ožujku smo pokrenuli novi platni sustav T2 za velika plaćanja, koji pridonosi usklađenosti i učinkovitosti europskih financijskih tržišta: uveden je novi sustav namire u realnom vremenu na bruto načelu, kao zamjena za sustav TARGET2, koji je bio u uporabi od 2007., i pojednostavnjeno je upravljanje likvidnošću u centralnobankarskom novcu.

Pokrenuli smo i pripremnu fazu projekta digitalnog eura, koja je započela u studenome nakon plodonosne dvogodišnje faze istraživanja i kojom će se postaviti temelji za moguće izdavanje digitalnog eura. Digitalni euro bio bi dopuna gotovini, a ne njezina zamjena. Građani europodručja nastavljaju najčešće plaćati gotovinom i većina ih smatra da je mogućnost plaćanja gotovinom važna.

ESB djelomično i zbog toga priprema novu seriju euronovčanica, koje su najopipljiviji, vidljivi simbol europskog jedinstva. Na temelju rezultata dviju javnih anketa provedenih u ljeto 2023., Upravno vijeće odabralo je „Europsku kulturu” i „Rijeke i ptice” kao moguće teme za novu seriju. U sljedećem razdoblju europski građani imat će priliku iznijeti svoje mišljenje o mogućim dizajnerskim rješenjima u užem izboru. O konačnim rješenjima ESB bi trebao odlučiti u 2026.

U godini u kojoj je obilježena 25. obljetnica osnutka ESB‑a proslavili smo ulazak Hrvatske u europodručje. Kada je Hrvatska u siječnju uvela euro, broj država u europodručju porastao je na 20, što je gotovo dvostruko više nego u trenutku kada je jedinstvena valuta tek uvedena. Proširenje europodručja potvrđuje da je naša monetarna unija i nadalje privlačna u sve nepredvidivijem svijetu. Potpora građana euru i u 2023. je bila blizu najviših zabilježenih razina.

Sve to ne bi bilo moguće bez napornog rada i predanosti zaposlenika ESB‑a našoj misiji: održavanju stabilnosti cijena za građane europodručja. Čast mi je voditi njih i ovu instituciju.

Frankfurt na Majni, travanj 2024.

Christine Lagarde

predsjednica

Godina u brojkama

|

|

Tržište rada europodručja bilo je otporno. | Inflacija u europodručju naglo se smanjila. |

|

|

Stopa nezaposlenosti u europodručju iznosila je prosječno 6,5 % u 2023., smanjila se sa 6,6 % u siječnju na 6,5 % u ožujku, a u preostalom dijelu godine ostala je uglavnom stabilna. | Ukupna stopa inflacije u europodručju bila je 2,9 % u prosincu 2023., što je smanjenje u odnosu na 9,2 % u prosincu 2022. Smanjenje je postajalo sve sveobuhvatnije po sastavnicama. |

|

|

ESB je dodatno povisio ključne kamatne stope. | Otpornost banaka europodručja dodatno je ojačala. |

|

|

ESB je tijekom 2023. dodatno povećao svoje ključne kamatne stope za 200 baznih bodova, pa je kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke dosegnula 4 %. Pooštravanje monetarne politike snažno se prenijelo na gospodarstvo. | Stopa redovnoga osnovnoga kapitala banaka europodručja iznosila je 15,6 % u trećem tromjesečju. To je bilo blizu najviše razine od početka europskoga nadzora banaka, a odražavalo je veću profitabilnost i smanjenje rizika u portfeljima banaka. |

|

|

Preferencije u plaćanju | Novi statistički pokazatelji ESB‑a o klimatskim promjenama |

|

|

60 % građana europodručja smatra da je važna mogućnost plaćanja gotovinom. Istodobno, malo više od polovine potrošača u europodručju radije plaća karticom ili drugim metodama elektroničkog plaćanja. | ESB je objavio tri nova skupa statističkih pokazatelja o održivom financiranju, emisijama ugljika i fizičkim rizicima u sklopu svojega širega akcijskog plana za klimatske promjene. |

|

|

25. obljetnica osnutka Europske središnje banke | Dekarbonizacija portfelja korporativnog sektora |

|

|

ESB je 2023. proslavio svoju 25. obljetnicu osnutka porukom „Vrijednost jedinstva”, što je ESB‑u omogućilo da istakne uspjeh jedinstvene valute i njezine dobrobiti za građane Europe. | Intenzitet ugljika u reinvestiranju smanjio se za više od 65 % u 12 mjeseci nakon početka usmjeravanja reinvestiranja na klimatski uspješnije izdavatelje u listopadu 2022. |

1. Inflacija naglo pada zbog nastavka snažnog prijenosa pooštravanja monetarne politike ESB‑a

Globalno gospodarstvo ostvarilo je bolje rezultate u 2023. nego što se isprva očekivalo i nastavilo je rasti umjerenom dinamikom. Rast je uglavnom bio potaknut gospodarskim rastom u zemljama s tržištima u nastajanju i Sjedinjenim Američkim Državama, dok je većina drugih razvijenih gospodarstava bila pod snažnijim utjecajem pooštrenih uvjeta financiranja i znatne geopolitičke neizvjesnosti. Globalna inflacija znatno se smanjila zbog pada cijena energetskih sirovina, a temeljni cjenovni pritisci ostali su povišeni. Nominalni efektivni tečaj eura ojačao je u odnosu na američki dolar.

Gospodarski rast europodručja oslabio je u 2023. Na industrijski sektor posebno su utjecali pooštreni uvjeti financiranja, visoki ulazni troškovi i slaba globalna potražnja, dok su uslužni sektor u početku i nadalje podupirali kontinuirani učinci ponovnog otvaranja gospodarstva nakon pandemije. Iako se pooštravanje kamatnih stopa ESB‑a snažno prenosilo na gospodarsku aktivnost, tržište rada ostalo je uglavnom otporno. Vlade europodručja nastavile su ukidati mjere potpore donesene kao odgovor na pandemiju, šokove cijena energije i inflacijske šokove, čime je djelomično neutralizirano prethodno fiskalno ublažavanje. Ukupna inflacija naglo se smanjila u europodručju, ponajprije pod utjecajem pada inflacije cijena energije na negativnu razinu nakon slabljenja snažnog rasta cijena energije iz 2022. Temeljna inflacija također se počela usporavati, pa je pridonosila općem dezinflacijskom procesu i odražavala sve slabiji učinak prošlih šokova i sve veći učinak pooštrene monetarne politike. Međutim, domaći cjenovni pritisci zamijenili su vanjske pritiske kao najvažnije pokretače inflacije jer je tržište rada podupiralo snažna kretanja nominalnih plaća, a radnici su tražili naknadu za prošle gubitke kupovne moći uzrokovane inflacijom.

1.1. Globalna gospodarska aktivnost rasla je umjerenom dinamikom usporedno sa smanjivanjem ukupne inflacije

Globalni gospodarski rast bio je umjeren u uvjetima pooštravanja monetarne politike i velike neizvjesnosti.

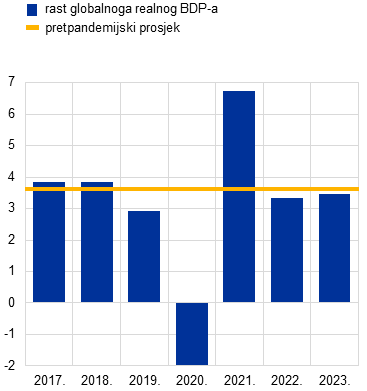

Globalno gospodarstvo nastavilo je rasti umjerenom dinamikom u 2023., pri čemu je rast ostao uglavnom nepromijenjen u odnosu na 2022. i iznosio je 3,5 % (Grafikon 1.1.).[1] Iako slab u usporedbi s povijesnim podatcima, rast je bio veći nego što se očekivalo početkom godine, potpomognut snažnim tržištima rada i dinamičnom potražnjom za uslugama unatoč daljnjem pooštravanju monetarne politike.[2] Globalno gospodarstvo bilo je uglavnom potaknuto aktivnošću u zemljama s tržištima u nastajanju i Sjedinjenim Američkim Državama, dok su u većini drugih razvijenih gospodarstava pooštreni uvjeti financiranja i dugotrajni učinci geopolitičkih činitelja na cijene energije imali znatno nepovoljniji učinak na potražnju. U Sjedinjenim Američkim Državama gospodarska aktivnost bila je otpornija nego što se očekivalo zbog postojane domaće potražnje i snažnog tržišta rada. Previranja u financijskom sektoru SAD‑a početkom godine nisu imala znatan makroekonomski učinak. U Kini je oporavak gospodarske aktivnosti početkom godine, nakon popuštanja vrlo restriktivnih mjera povezanih s pandemijom u prosincu 2022., okončan ponovnim padom u sektoru stambenih nekretnina te slabom domaćom i inozemnom potražnjom. Bez obzira na to, kinesko je gospodarstvo ostvarilo vladin cilj rasta od oko 5 %.

Grafikon 1.1.

Globalni BDP i njegov sastav

a) rast globalnoga realnog BDP‑a | b) sastav globalnog rasta |

|---|---|

(godišnje promjene u postotcima) | (doprinosi u postotnim bodovima) |

|  |

Izvori: ESB, izračun stručnjaka ESB‑a i Makroekonomske projekcije stručnjaka Eurosustava, ožujak 2024.

Napomene: „Globalni BDP” isključuje europodručje. Pretpandemijski prosjek odnosi se na razdoblje od 2012. do 2019. Vrijednosti za 2023. procjene su na temelju dostupnih podataka i makroekonomskih projekcija stručnjaka Eurosustava iz ožujka 2023.

Zamah globalne trgovine oslabio je jer su se obrasci potrošnje normalizirali nakon pandemije.

Globalna trgovina bila je slaba u 2023. jer se rast uvoza usporio na 1,2 %, što je znatno ispod prošlogodišnje stope rasta od 5,5 % i pretpandemijskog prosjeka od 3,1 %.[3] Usporavanje je odražavalo tri glavna trenda. Prvo, globalna potražnja ponovo se preusmjerila s proizvoda na usluge jer su ograničenja povezana s pandemijom u potpunosti ukinuta. Drugo, u domaćoj potražnji povećao se udio potrošnje, koja se općenito manje zasniva na trgovini od ulaganja. Naposljetku, zemlje s tržištima u nastajanju, u kojima trgovina manje reagira na promjene gospodarske aktivnosti, dale su veći doprinos globalnoj gospodarskoj aktivnosti u 2023. Unatoč sve većim trgovinskim preprekama i rezultatima poslovnih istraživanja koji upućuju na moguće premještanje lanaca vrijednosti, dokazi o fragmentaciji u ukupnim trgovinskim tokovima dosad su ograničeni.

Inflacija se smanjila, ali su temeljni cjenovni pritisci ostali povišeni.

Godišnja ukupna inflacija mjerena indeksom potrošačkih cijena u državama članicama OECD‑a bez Turske smanjivala se s visokih razina tijekom 2023. pod utjecajem nižih cijena energije. Pala je na 3,9 % u prosincu, a u cijeloj 2023. iznosila je 5,3 %, u usporedbi sa 7,3 % u 2022. (Grafikon 1.2., panel a)). Inflacija bez energije i hrane također se smanjila, ali u znatno manjoj mjeri, što upućuje na to da su temeljni cjenovni pritisci ostali snažni i sveobuhvatni. To je osobito bilo vidljivo u razvijenim gospodarstvima, u kojima je pooštravanje uvjeta na tržištima rada pridonijelo visokim stopama rasta plaća, zbog čega je inflacija cijena usluga bila postojanija (Grafikon 1.2., panel b)).

Grafikon 1.2.

Stope ukupne i temeljne inflacije na području OECD‑a

a) ukupna inflacija i njezine glavne komponente | b) inflacija u velikim gospodarstvima |

|---|---|

(godišnje promjene u postotcima, mjesečni podatci) | (godišnje promjene u postotcima, mjesečni podatci) |

|  |

Izvori: nacionalni izvori kroz Haver Analytics, OECD i izračun stručnjaka ESB‑a

Napomene: EA = europodručje. Inflacija na području OECD‑a ne uključuje Tursku, a izračunava se na osnovi nacionalnih indeksa potrošačkih cijena i pondera godišnjih rashoda za privatnu finalnu potrošnju izraženih u paritetu kupovne moći. Temeljna inflacija isključuje energiju i hranu. Posljednji podatci odnose se na prosinac 2023.

Cijene energetskih sirovina pale su jer je niska potražnja neutralizirala ograničenja na strani ponude.

Cijene energetskih sirovina smanjivale su se tijekom 2023. zbog niže potražnje. Cijene nafte pale su za 4 % jer je slaba potražnja za naftom iz razvijenih gospodarstava neutralizirala rast potražnje koji je uslijedio nakon popuštanja mjera blokade u Kini. Niska potražnja za naftom također je više nego neutralizirala učinke smanjenja ponude skupine zemalja OPEC+ i rizike za ponudu koji proizlaze iz geopolitičkih činitelja, uključujući sankcije nametnute Rusiji i sukob na Bliskom istoku. Pad cijena plina u Europi bio je znatno veći jer su se cijene plina nastavile smanjivati, što je započelo krajem 2022., a pale su za još 58 % tijekom 2023. Potrošnja plina u Europi ostala je niža od povijesnih vrijednosti zbog manje industrijske potražnje, smanjene potrošnje plina u kućanstvima i blagih vremenskih uvjeta u zimskim mjesecima. Stabilna opskrba ukapljenim prirodnim plinom (UPP) omogućila je europskim državama da započnu sezonu grijanja s punim skladištima plina. Unatoč većoj stabilnosti europskog tržišta plina u usporedbi s prethodnom godinom, rizici opskrbe, kao što su štrajkovi na australskim terminalima za UPP, i nadalje su dovodili do razdoblja velike kolebljivosti cijena, što je zorno prikazalo osjetljivost europskog tržišta plina tijekom prijelaza s uvoza ruskog plina.

Nominalni efektivni tečaj eura ojačao je u odnosu na američki dolar.

Euro je ojačao i u smislu nominalnoga efektivnog tečaja (+3,9 %) i u odnosu na američki dolar (+3,4 %) na osnovi podataka na kraju godine, uz znatne fluktuacije tijekom godine. Na tečajnu dinamiku ponajviše su utjecala kretanja tržišnih očekivanja koja su bila posljedica promjena u monetarnoj politici i kolebljivih gospodarskih izgleda. Nakon poboljšanja makroekonomskih uvjeta u europodručju i bržeg pooštravanja monetarne politike u prvoj polovini godine, euro je sredinom srpnja počeo slabjeti u odnosu na američki dolar. Jačanje dolara, koje je bilo sveobuhvatno, pripisuje se pozitivnim iznenađenjima glede gospodarskih podataka i tržišnim očekivanjima o dugoročnijem pooštravanju monetarne politike u Sjedinjenim Američkim Državama. Ponovna procjena politike krajem godine u uvjetima pada stopa inflacije dovela je do ponovne aprecijacije eura. Među valutama glavnih trgovinskih partnera euro je znatno ojačao u odnosu na tursku liru, ruski rubalj, japanski jen i norvešku krunu. Međutim, oslabio je u odnosu na funtu sterlinga, švicarski franak i poljski zlot.

Glavni rizici za izglede za globalni gospodarski rast na kraju 2023. uključivali su daljnju eskalaciju geopolitičkih napetosti, snažnije usporavanje kineskoga gospodarstva i trajnije inflacijske pritiske koji bi zahtijevali da monetarna politika bude pooštrenija nego što se očekivalo. Materijalizacija tih rizika smanjila bi globalnu gospodarsku aktivnost. Osim toga, globalna tržišta sirovina i nadalje su vrlo osjetljiva na rizike ponude, što bi pak moglo potaknuti inflaciju i nepovoljno utjecati na globalni rast u sljedećoj godini.

1.2. Gospodarska aktivnost u europodručju stagnira

Rast europodručja oslabio je zbog širenja učinaka viših kamatnih stopa.

Realni BDP europodručja povećao se za 0,4 % u 2023. nakon rasta od 3,4 % u 2022. (Grafikon 1.3.). Rast je odražavao pozitivne doprinose domaće potražnje i neto trgovine. Promjene zaliha imale su negativan utjecaj. Do kraja godine proizvodnja u europodručju bila je za 3,0 % viša nego prije pandemije (u posljednjem tromjesečju 2019.) i 1,4 % iznad razine zabilježene u prvom tromjesečju 2022., kada je Rusija napala Ukrajinu. Usporavanje rasta u 2023. uglavnom se može pripisati gospodarskim posljedicama rata, koje su imale različite učinke među državama, što je odražavalo njihove različite gospodarske strukture. Industrijski sektor bio je posebno pogođen pooštravanjem monetarne politike, visokim cijenama energije i slabljenjem globalne potražnje, dok je uslužni sektor bio relativno uspješan zbog i nadalje povoljnih učinaka ponovnog otvaranja gospodarstva nakon pandemije. Međutim, slabost dinamike rasta postala je sveobuhvatnija krajem godine jer se utjecaj viših kamatnih stopa proširio među različitim sektorima, zajedno s učincima prelijevanja iz slaboga industrijskog sektora na usluge.

Grafikon 1.3.

Realni BDP u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na 2023.

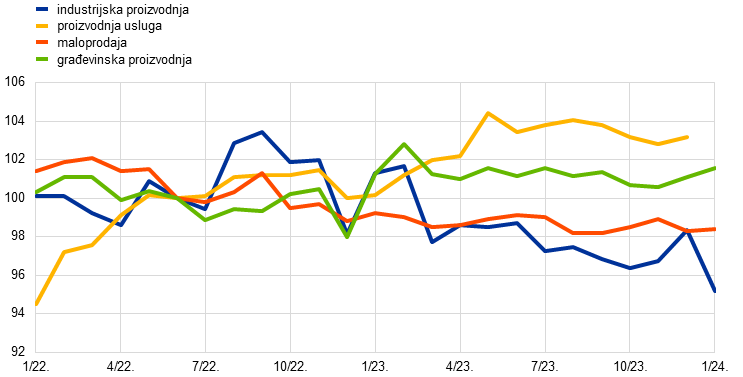

Osobna potrošnja bila je više usmjerena na usluge nego na proizvode.

Rast privatne potrošnje znatno je oslabio u 2023. Stagnirao je u prvoj polovini godine jer je neprekinuti pad potrošnje na proizvode, koja je obuhvaćena obujmom trgovine na malo (Grafikon 1.4.), neutralizirao i nadalje pozitivnu potražnju za uslugama. U trećem tromjesečju privatna potrošnja porasla je pod utjecajem potrošnje usluga kod kućanstava, koja je bila potaknuta kontinuiranim učincima ponovnog otvaranja gospodarstva, i oporavka potrošnje na trajne proizvode. Ukupna potrošnja na proizvode (uključujući polutrajne i netrajne proizvode) nastavila se smanjivati u okružju pooštrenih uvjeta financiranja. Potrošnja kućanstava ukupno je porasla za 0,5 % u 2023. Realni raspoloživi dohodak donekle je podupirao potrošnju kućanstava u 2023. jer se nominalni rast plaća povećao, inflacija se postupno usporavala, a rast zaposlenosti ostao je otporan. Međutim, čini se da je prijenos pooštravanja uvjeta financiranja na realno gospodarstvo negativno utjecao na potrošnju kućanstava jer je štednja i nadalje ostala na visokoj razini.

Grafikon 1.4.

Proizvodnja i maloprodaja u europodručju

(indeks: lipanj 2022. = 100)

Izvori: Eurostat i izračun ESB‑a

Napomene: Maloprodaja je prikazana u realnim iznosima. Posljednji podatci o proizvodnji usluga odnose se na prosinac 2023., a za ostale stavke na siječanj 2024.

Na ulaganja su nepovoljno utjecali pooštreni uvjeti financiranja.

Rast ulaganja izvan građevinarstva (zamjenska vrijednost za privatna ulaganja bez ulaganja u stambenu izgradnju) usporavao se tijekom 2023.[4] Iako je u prvom tromjesečju ostvaren snažan rast zbog ublažavanja problema uskih grla u opskrbnim lancima, tromjesečne stope rasta postupno su se smanjivale, a ulaganja su pala u četvrtom tromjesečju zbog slabljenja domaće i inozemne potražnje, rješavanja zaostataka u izvršavanju narudžba, usporavanja rasta dobiti poduzeća i pooštravanja uvjeta financiranja. Nesigurnost koja proizlazi iz rata koji Rusija vodi protiv Ukrajine i sukoba na Bliskom istoku, među ostalim, vjerojatno je smanjila i poticaje za ulaganja poduzeća. Ipak, obilna dobit, izdašne pričuve gotovine i smanjenje zaduženosti posljednjih su godina prosječno ojačali bilance poduzeća i, zajedno sa sredstvima iz programa Next Generation EU (NGEU) kojim se podupiru digitalizacija i ulaganja povezana s klimom, pridonijeli određenoj otpornosti ulaganja u odnosu na druge sastavnice rashoda. Sveukupno gledano, ulaganja izvan građevinarstva porasla su za 2,9 % u 2023.

Ulaganja u građevinarstvu uglavnom su nastavila slabjeti tijekom 2023. Glavni razlog tome bili su pad ulaganja u izgradnju stambenih nekretnina zbog visokih troškova gradnje, nastavka rasta kamatnih stopa na hipotekarne kredite i pooštravanja standarda odobravanja kredita, što je stanovništvu otežalo pristup financiranju i smanjilo potražnju za stambenim nekretninama. Druga područja građevinarstva, kao što su ostale građevine, ostala su otpornija, čemu su pridonijela ulaganja u javnu infrastrukturu. Na kraju 2023. ulaganja u građevinarstvu bila su 2,1 % iznad razine iz pretpandemijskog razdoblja, pri čemu su se u 2023. ukupno smanjila za 0,6 %.

Saldo robne razmjene u europodručju ponovo je zabilježio višak u 2023. zbog nižih cijena uvezene energije. Rast izvoza ostao je prigušen u uvjetima slabe inozemne potražnje. Izvoz u području prerađivačke industrije bio je potaknut smanjenjem problema uskih grla u opskrbnim lancima, pri čemu su dugotrajni učinci šoka u opskrbi energijom i aprecijacija efektivnog tečaja eura pridonijeli slabljenju izvoza. Prigušeni izvozni rezultati proširili su se i na izvoz usluga u drugoj polovini godine jer je oslabila potpora potisnute potražnje nakon ponovnog otvaranja globalnoga gospodarstva. Zajedno sa slabljenjem domaće potražnje smanjio se i uvoz europodručja, pod utjecajem pada uvoza intermedijarnih proizvoda zbog smanjivanja zaliha poduzeća i pada uvoza energije. Općenito, doprinos trgovine rastu BDP‑a europodručja bio je blago pozitivan u 2023.

1.2.1. Tržište rada

Tržište rada europodručja općenito je ostalo otporno u 2023., iako su kretanja na tržištu rada i anketni pokazatelji na kraju godine upućivali na usporavanje. Stopa nezaposlenosti iznosila je prosječno 6,5 % u 2023., a pala je sa 6,6 % u siječnju na 6,5 % u ožujku i ostala je uglavnom stabilna na toj razini u preostalom dijelu godine (Grafikon 1.5.). Ukupna zaposlenost i ukupan broj odrađenih sati ostvarili su povoljne rezultate u uvjetima stagnacije gospodarstva, a porasli su za 1,4 % odnosno 1,6 % u 2023. Prosječan broj odrađenih sati povećao se za samo 0,2 % u 2023., a u posljednjem tromjesečju 2023. bio je 1,3 % ispod razine zabilježene prije pandemije, vjerojatno pod utjecajem činitelja kao što su zadržavanje radne snage (tj. u razdobljima pada gospodarske aktivnosti poduzeća zadržavaju više radnika nego što je potrebno) i porast bolovanja. Stopa participacije radne snage u dobnoj skupini od 15. do 74. godine povećala se na razinu od 65,7 % u četvrtom tromjesečju 2023., što je za 1,1 postotni bod iznad pretpandemijske razine. U drugoj polovini godine potražnja za radnom snagom pokazala je određene naznake slabljenja, a stopa slobodnih radnih mjesta ostala je visoka, ali se postupno smanjivala u odnosu na najvišu razinu dosegnutu u drugom tromjesečju 2022. Općenito gledano, iako se povećanja kamatnih stopa ESB‑a i nadalje snažno prenose na gospodarstvo, ukupna zaposlenost i tržište rada europodručja, koji su među ciljevima Europske unije kojima ESB može pridonijeti, ako se time ne dovodi u pitanje održavanje stabilnosti cijena, ostali su relativno otporni.

Grafikon 1.5.

Tržište rada

(lijevo: tromjesečne promjene u postotcima, desno: postotci)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci o stopi nezaposlenosti odnose se na siječanj 2024., a posljednji podatci o zaposlenosti i broju odrađenih sati na četvrto tromjesečje 2023.

1.3. Mjere fiskalne politike u izazovnom makroekonomskom okružju

Udio proračunskog manjka u europodručju smanjio se jer su vlade počele ukidati mjere diskrecijske potpore.

Udio proračunskog manjka opće države u europodručju nastavio se smanjivati u 2023., čime su nastavljena kretanja započeta na vrhuncu pandemije (Grafikon 1.6.).[5] Postupno pooštravanje fiskalne politike odražava se i na djelovanje fiskalne politike, koje je umjereno pooštreno u 2023., već treću godinu zaredom.[6] Međutim, dosad je neutralizirano samo malo više od trećine popuštanja iz 2020. (Grafikon 1.6.). To znači da je ciklički prilagođen proračunski saldo i nadalje znatno ispod razine zabilježene prije pandemije zbog trajnih mjera donesenih u okolnostima pandemije u 2020. i potpore povezane s energijom koja se pruža od 2022. nadalje.

Grafikon 1.6.

Saldo opće države i fiskalna politika u europodručju

(postotci BDP‑a)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2023. i izračun ESB‑a

Napomena: Mjera smjera fiskalne politike prilagođava se na strani prihoda od 2021. tako što se isključuju bespovratna sredstva iz instrumenta za oporavak i otpornost u sklopu NGEU jer ti prihodi ne stvaraju kontrakcijske makroekonomske učinke.

Bilo bi primjereno provesti daljnje pooštravanje fiskalne politike.

Promatrano sa stajališta kraja 2023., za fiskalna tijela bit će izazov kako najbolje preokrenuti kumulativnu ekspanziju iz posljednje četiri godine (Grafikon 1.7.) i smanjiti omjere duga, posebno s obzirom na to da će zbog demografskih kretanja, zelene i digitalne tranzicije te geopolitičkog okružja u budućnosti biti potreban prostor za djelovanje fiskalne politike. Proračuni koje su vlade donijele za 2024. upućivali su na nastavak ciklusa fiskalnog pooštravanja na razini europodručja. To je uglavnom posljedica postupnog ukidanja diskrecijskih fiskalnih mjera donesenih kao odgovor na energetske i inflacijske šokove. Procijenjeno je da su takve mjere iznosile više od 1 % BDP‑a u 2023., no očekivalo se da će samo mali dio njih ostati na snazi u 2024. Međutim, čini se da su neke ekspanzivne mjere koje su vlade donijele tijekom pandemije dugotrajnije i da, sudeći po proračunima za 2024., ne bi trebale isteći u kratkom roku. To se odnosi na povećane transfere i subvencije, a donekle i na smanjenja poreza.

Grafikon 1.7.

Raščlamba fiskalne politike i diskrecijskih mjera u europodručju

(postotci BDP‑a)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2023. i izračun ESB‑a

Napomene: Mjera smjera fiskalne politike prilagođava se na strani prihoda od 2021. tako što se isključuju bespovratna sredstva iz instrumenta za oporavak i otpornost u sklopu NGEU jer ti prihodi ne stvaraju kontrakcijske makroekonomske učinke. „Ostale mjere” uglavnom se odnose na mjere donesene tijekom pandemije i njihovo kasnije postupno ukidanje.

Daljnje pooštravanje fiskalne politike čini se primjerenim i sa stajališta monetarne politike. S obzirom na to da je energetska kriza uvelike oslabjela, vlade bi trebale nastaviti ukidati povezane mjere potpore, što je ključno kako bi se izbjeglo povećanje srednjoročnih inflacijskih pritisaka, koji bi inače doveli do potrebe za pooštravanjem monetarne politike. Osim ukidanja mjera povezanih s pandemijom i energijom, vlade bi općenito trebale ostvariti napredak prema stabilnijim fiskalnim pozicijama kako bi se osiguralo da su javne financije na održivoj putanji.

EU‑u je potreban čvrst i vjerodostojan okvir za koordinaciju gospodarskih i fiskalnih politika.

Čvrst okvir EU‑a za koordinaciju i nadzor gospodarskih i fiskalnih politika i nadalje je ključan. Nakon opsežnih rasprava Vijeće Europske unije postiglo je 2023. dogovor o reformi okvira gospodarskog upravljanja EU‑a, čime je otvoren put za trijalog između Europske komisije, Vijeća EU‑a i Europskog parlamenta. Godina 2024. bit će važna godina za njezinu provedbu.[7]

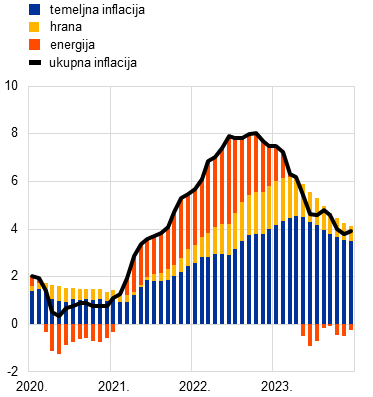

1.4. Ukupna inflacija snažno je padala tijekom cijele godine

Ukupna stopa inflacije u europodručju mjerene harmoniziranim indeksom potrošačkih cijena (HIPC) iznosila je 2,9 % u prosincu 2023., što je za 6,3 postotna boda manje nego u prosincu 2022. Kontinuirano se smanjivala tijekom cijele godine, a dezinflacijski proces također je utjecao na temeljnu inflaciju kako se godina bližila kraju. U studenome ukupna je inflacija dosegnula privremeno najnižu razinu od 2,4 %, što je najniža razina u više od dvije godine (snažan pad u odnosu na najvišu razinu od 10,6 % u listopadu 2022.) (Grafikon 1.8.). Međutim, inflacija se ponovo blago povećala u prosincu zbog negativnih učinaka fiskalnih mjera povezanih s energijom na razine cijena godinu dana prije. Sve glavne komponente inflacije zabilježile su smanjenje godišnjih stopa inflacije u drugoj polovini 2023. zbog slabljenja učinka prethodnih troškovnih šokova i slabije potražnje u uvjetima pooštravanja monetarne politike. Ipak, godišnje stope inflacije (osim onih koje se odnose na cijene energije) bile su na kraju godine i nadalje znatno više od svojih dugoročnijih prosjeka, a tromjesečne stope na godišnjoj razini već su se znatno približile tim referentnim vrijednostima. Dinamika cijena robe usporavala se brže od dinamike cijena usluga jer je ublažavanje problema uskih grla u opskrbnim lancima i ulaznih troškova dovelo do znatnog smanjenja pritisaka. Inflacija cijena usluga rasla je do sredine godine zbog i nadalje snažne potražnje nakon pandemije, rastućih troškova rada i privremenih činitelja povezanih s fiskalnim mjerama. Uz smanjenje inflacije cijena energije i hrane, razlike u stopama inflacije među državama europodručja također su se znatno smanjile.

Grafikon 1.8.

Ukupna inflacija i njezine glavne komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na prosinac 2023.

Inflacija cijena energije snažno je pala, a inflacija cijena hrane usporila se.

Kretanja cijena energije uzrokovala su više od polovine smanjenja ukupne inflacije u razdoblju od prosinca 2022. do prosinca 2023. Inflacija cijena energije još je bila visoka u siječnju 2023., ali se do kraja godine smanjila za 25,6 postotnih bodova i postala negativna. To je posljedica postupnog slabljenja snažnog porasta veleprodajnih cijena energije, do kojeg je došlo u 2022. Međutim, inflacija cijena energije ostala je donekle kolebljiva jer su veleprodajna tržišta energije bila osjetljiva na događaje kao što je sukob na Bliskom istoku. Istodobno je inflacija cijena hrane dosegnula vrhunac od 15,5 % u ožujku 2023. Potom se znatno smanjivala tijekom preostalog dijela godine, ali je krajem godine i nadalje bila veća od 6 % zbog kontinuiranog utjecaja prethodnih troškovnih šokova koji su proizlazili iz energije i ostalih ulaznih parametara te viših pritisaka jedinične dobiti i troškova rada.

Temeljna inflacija počela se smanjivati, ali je na kraju godine ostala povišena.

Temeljna inflacija mjerena HIPC‑om bez kolebljivih komponenata energije i hrane nastavila se povećavati u prvom tromjesečju 2023., ali je potom pala s najviše razine od 5,7 % i iznosila je 3,4 % u prosincu. Taj je pad u početku bio potaknut inflacijom cijena industrijskih proizvoda bez energije jer je potražnja za proizvodima oslabjela u okružju pooštravanja uvjeta financiranja (vidi odjeljak 1.2.) i akumuliranih pritisaka koji proizlaze iz prošlih uskih grla u opskrbnim lancima i visokih troškova energije. Istodobno se inflacija cijena usluga kretala na visokim razinama do kolovoza zbog i nadalje snažne potražnje nakon ponovnog otvaranja gospodarstva (za uslužne sektore koji zahtijevaju blizak fizički kontakt, kao što su rekreacija i odmor) i rasta troškova rada, posebice s obzirom na to da je udio radne snage veći u strukturi troškova u uslužnom sektoru nego u prerađivačkoj industriji. Međutim, krajem godine inflacija cijena usluga također je donekle pala i potvrdila opći dezinflacijski proces. Osim toga, zaostajanje dinamike inflacije cijene usluga odražavalo je činjenicu da mnoge komponente usluga obično zaostaju u odnosu na ukupnu inflaciju (npr. usluge stanovanja te poštanske i medicinske usluge). Svi ostali pokazatelji temeljne inflacije također su se znatno smanjivali tijekom godine zbog slabljenja utjecaja prošlih šokova i sve većeg utjecaja pooštrene monetarne politike, no i nadalje su se kretali u širokom rasponu, a većina pokazatelja i nadalje je uočljivo premašivala razine zabilježene prije pandemije.[8]

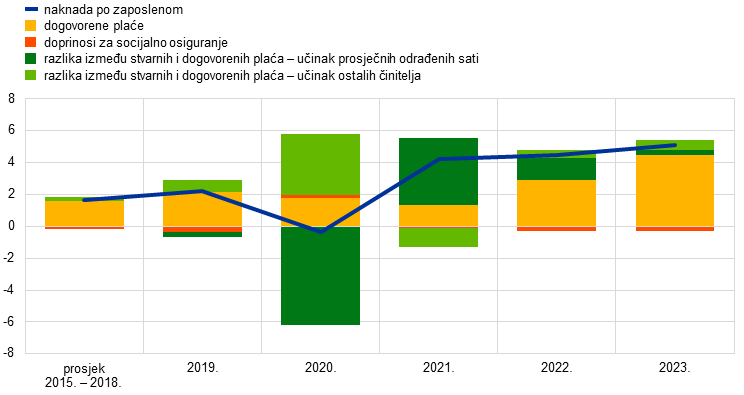

U drugom dijelu godine troškovi rada najviše su pridonijeli domaćoj inflaciji.

Rast deflatora BDP‑a (pouzdana mjera domaćih cjenovnih pritisaka) iznosio je prosječno 6,0 % u 2023. To je bilo više od prosječne inflacije uvoznih cijena od –2,9 %, a odražavalo je prelazak s vanjskih na domaće pokretače inflacije. Iako je dobit i nadalje imala istaknutu ulogu u domaćim cjenovnim pritiscima na prijelazu iz 2022. u 2023. godinu (vidi Okvir 2.), troškovi rada postupno su postajali dominantan činitelj s obzirom na snažna kretanja plaća i smanjenje proizvodnosti rada (Grafikon 1.9.). Godišnji rast naknade po zaposlenom povećao se u 2023. i dosegnuo prosječno 5,1 % u odnosu na 4,5 % u 2022., odnosno znatno iznad prosječne stope od 1,7 % u razdoblju prije pandemije (od 2015. do 2019.), što je bilo potpomognuto i nadalje pooštrenim uvjetima na tržištima rada (vidi odjeljak 1.2.). Daljnje jačanje djelomično je odražavalo zahtjeve radnika povezane s naknadom za prošle gubitke kupovne moći nominalnih plaća prouzročene inflacijom. Povećanje dogovorenih plaća ubrzalo se na prosječno 4,5 % u 2023., pri čemu razlika u usporedbi sa stvarnim rastom plaća upućuje na to da je razlika između isplaćenih i dogovorenih plaća i nadalje znatna, iako manja nego u 2021. i 2022.[9] Rast naknada po zaposlenom i dogovorenih plaća počeo se blago usporavati krajem godine, ali su njihove razine rasta ostale povišene i upućivale su na još visoke pritiske na nominalne plaće na prijelazu u 2024. To je odraz oporavka realnih plaća, a ne dokaz destabilizacije dinamike između cijena i plaća.

Grafikon 1.9.

Naknada po zaposlenom u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat, ESB i izračun ESB‑a

Dugoročnija inflacijska očekivanja malo su se smanjila, ali su ostala usidrena blizu inflacijskog cilja ESB‑a od 2 %.

Prosječna dugoročnija inflacijska očekivanja stručnjaka, koja su krajem 2022. iznosila 2,2 %, neznatno su se smanjila na 2,1 % u 2023. Ostali anketni podatci, kao što su podatci iz ankete ESB‑a Survey of Monetary Analysts i Consensus Economics, također su upućivali na to da su dugoročnija inflacijska očekivanja dobro usidrena na ESB‑ovoj ciljnoj razini od 2 %. Mjerilo dugoročnije naknade za inflaciju zasnovano na tržišnim pokazateljima (petogodišnja kamatna stopa na petogodišnje terminske ugovore o razmjeni vezane uz stopu inflacije) dosegnulo je najvišu razinu od 2,7 % u kolovozu, ali se krajem prosinca smanjilo na 2,3 % zbog novih podataka o ukupnoj inflaciji koja je bila niža od predviđene i slabijih izgleda za gospodarski rast (vidi odjeljak 1.2.). U svakom slučaju, mjerila zasnovana na tržišnim pokazateljima korigirana za premije za rizik upućivala su na to da su „stvarna” očekivanja vrlo blizu 2 %. Što se tiče potrošača, srednja vrijednost očekivanja glede inflacije za sljedeće tri godine ostala je malo viša i iznosila je 2,5 % u prosincu, vjerojatno zbog velike neizvjesnosti, negativnoga ekonomskog raspoloženja i nadalje visokih razina cijena u odnosu na plaće.[10]

1.5. Uvjeti kreditiranja i financiranja znatno su pooštreni zbog povećanja kamatnih stopa monetarne politike

Niži prinosi na obveznice unatoč pooštravanju monetarne politike odražavaju promjene očekivanja krajem godine.

S obzirom na to da su inflacijski pritisci ostali povišeni i postojani tijekom 2023. (vidi odjeljak 1.4.), ESB je nastavio odlučno pooštravati monetarnu politiku do rujna, a potom je održavao ključne kamatne stope ESB‑a na restriktivnim razinama kako bi osigurao povratak inflacije na ciljnu razinu od 2 % u srednjoročnom razdoblju (vidi odjeljak 2.1.). Nerizična kamatna stopa na desetogodišnje prekonoćne kamatne ugovore o razmjeni (OIS) fluktuirala je oko 3 % tijekom većeg dijela godine i dosegnula najvišu razinu od 3,3 % u listopadu, a u prosincu je pala na prosječno 2,5 % (Grafikon 1.10.). Smanjenju kamatne stope na desetogodišnji OIS krajem godine pridonio je snažan pad očekivanja povezanih s kamatnim stopama na financijskim tržištima, uglavnom nakon što je inflacija bila niža od očekivane. Pad očekivanja samo je djelomično neutraliziran povećanjem terminske premije. Prinosi na dugoročne državne obveznice uzastopce su pratili kretanja kamatne stope na OIS. Proces normalizacije bilance Eurosustava (vidi odjeljak 2.1.) nije znatno utjecao na njihove razlike prinosa, koje su na kraju godine bile gotovo iste kao u prosincu 2022. Prosječni nominalni prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om iznosio je 2,7 % u prosincu 2023., što je za 10 baznih bodova niže nego godinu dana prije.

Grafikon 1.10.

Dugoročne kamatne stope i trošak zaduživanja poduzeća i kućanstava za kupnju kuće

(postotci na godišnjoj razini)

Izvori: Bloomberg, LSEG i izračun ESB‑a

Napomene: Mjesečni podatci. Prinos na desetogodišnje državne obveznice europodručja jest prosjek ponderiran BDP‑om. Pokazatelji troškova zaduživanja izračunavaju se agregiranjem kratkoročnih i dugoročnih kamatnih stopa banaka na kredite uporabom 24‑mjesečnoga pomičnog prosjeka iznosa novih poslova. Posljednji podatci odnose se na prosinac 2023.

Tržišta vlasničkih vrijednosnih papira podupirala su niže premije za rizik.

Cijene dionica porasle su u 2023. u nefinancijskom sektoru i, posebice, u bankarskom sektoru. Smanjenje premija za rizik vlasničkih vrijednosnih papira podupiralo je cijene vlasničkih vrijednosnih papira u uvjetima niske i sve manje kolebljivosti unatoč povećanim geopolitičkim napetostima. Indeks dionica banaka u europodručju dodatno je osnažen očekivanjima glede rasta zarada banaka u dugoročnom i kratkoročnom razdoblju, pri čemu su tržišna previranja u bankarskom sektoru Sjedinjenih Američkih Država i Švicarske u ožujku imala znatan, ali privremen negativan učinak. Široki indeksi cijena vlasničkih vrijednosnih papira nefinancijskih društava i banaka europodručja bili su na kraju 2023. oko 12 % odnosno 23 % iznad razina zabilježenih na kraju 2022. Prosječni prinosi na korporativne obveznice smanjivali su se, pa su u prosincu 2023. bili niži nego u prosincu 2022., i u investicijskom razredu i u segmentima s visokim prinosom, zbog nižih nerizičnih stopa i smanjenja razlika prinosa na korporativne obveznice.

Najširi monetarni agregat i posredovanje banaka odražavali su pooštravanje monetarne politike.

Najširi monetarni agregat (M3) stagnirao je uglavnom zbog pooštravanja monetarne politike. Njegova godišnja stopa promjene iznosila je samo 0,1 % u prosincu, nakon što se znatno smanjivala tijekom 2023. i čak privremeno pala na negativnu razinu, prvi put od uspostave monetarne unije (Grafikon 1.11.). Pad je bio posljedica prigušenog odobravanja kredita, visokih oportunitetnih troškova držanja likvidne imovine i smanjenja bilance Eurosustava. Premda su bilance banaka općenito ostale stabilne, otplate sredstava pozajmljenih u sklopu treće serije ciljanih operacija dugoročnijeg refinanciranja i smanjenje portfelja imovine Eurosustava doveli su do smanjenja viška likvidnosti. Troškovi financiranja banaka naglo su porasli, iako manje nego kamatne stope monetarne politike, jer su se banke okrenule skupljim tržišnim izvorima financiranja i aktivnije se natjecale za depozite klijenata nudeći na njih veće kamate.

Kamatne stope banaka na kredite poduzećima i kućanstvima znatno su rasle usporedno s pooštravanjem monetarne politike.

U 2023. nastavljena je snažna transmisija pooštravanja monetarne politike ESB‑a na šire uvjete financiranja. Kao što govori anketa o kreditnoj aktivnosti banaka u europodručju, kreditni standardi banaka (tj. interne smjernice ili kriteriji odobravanja kredita) za kredite kućanstvima i poduzećima znatno su se pooštrili. To je potvrđeno i anketom o pristupu financiranju poduzeća za poduzeća i anketom o očekivanjima potrošača za kućanstva. Nominalne kamatne stope banaka na kredite ponovo su naglo porasle u 2023. i dosegnule su najviše razine u gotovo 15 godina. Složena kamatna stopa banaka na kredite kućanstvima za kupnju kuće iznosila je 4,0 % krajem godine, što je povećanje od oko 100 baznih bodova u odnosu na kraj 2022., a ekvivalentna stopa za nefinancijska društva porasla je za 180 baznih bodova i dosegnula 5,2 %, što je povećanje gotovo dvostruko veće od porasta zabilježenog kod kućanstava (Grafikon 1.10.). Povećanja kamatnih stopa na kredite bila su brža i veća nego u prethodnim epizodama pooštravanja monetarne politike, što je uglavnom bilo posljedica bržega i većeg rasta kamatnih stopa monetarne politike od srpnja 2022. Razlike u kamatnim stopama na kredite među državama ostale su ograničene, što upućuje na to da se promjene u monetarnoj politici ESB‑a neometano prenose na kamatne stope na kredite u cijelom europodručju.

Bankovno kreditiranje kućanstava i poduzeća znatno je oslabjelo.

Bankovno kreditiranje kućanstava i poduzeća znatno je oslabjelo u 2023. zbog strožih kreditnih uvjeta (Grafikon 1.11.). Neto mjesečni tokovi kredita u posljednja tri tromjesečja 2023. bili su blizu nule. Godišnja stopa rasta bankovnih kredita kućanstvima smanjivala se i pala je na 0,3 % u prosincu, uglavnom odražavajući usporavanje rasta hipotekarnih kredita u uvjetima pada cijena stambenih nekretnina, prvi put od 2014. Godišnja stopa rasta bankovnih kredita poduzećima također je pala i iznosila je 0,4 % u prosincu, a neto tokovi ukupnoga vanjskog financiranja poduzeća bili su na dosad najnižim razinama (Grafikon 1.12.).

Grafikon 1.11.

Rast M3 i rast kredita poduzećima i kućanstvima

(godišnje promjene u postotcima)

Izvor: ESB

Napomene: „Poduzeća” su nefinancijska društva. Posljednji podatci odnose se na prosinac 2023.

Grafikon 1.12.

Neto tokovi vanjskog financiranja poduzeća

(godišnji tokovi, mlrd. EUR)

Izvori: ESB i Eurostat

Napomene: „Poduzeća” su nefinancijska društva. U „kreditima nemonetarnih financijskih institucija i ostatka svijeta” nemonetarne financijske institucije obuhvaćaju druge financijske posrednike, mirovinske fondove i osiguravajuća društva. „Krediti monetarnih financijskih institucija” i „krediti nemonetarnih financijskih institucija i ostatka svijeta” prilagođeni su za prodaje kredita i sekuritizaciju. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu i uglavnom uključuje kredite između poduzeća i trgovinske kredite. Posljednji podatci odnose se na treće tromjesečje 2023. Godišnji tok za 2023. izračunava se kao zbroj tokova četiriju tromjesečja od četvrtog tromjesečja 2022. do trećeg tromjesečja 2023.

Okvir 1.

Makroekonomske implikacije klimatskih promjena

ESB radi na boljem razumijevanju makroekonomskih posljedica klimatskih promjena i politika za ublažavanje njihova učinka, u skladu s obvezama preuzetima nakon preispitivanja strategije monetarne politike u 2020. i 2021.[11] Ti su napori vrlo važni za ESB‑ovu glavnu zadaću održavanja stabilnosti cijena. Zbog složenosti klimatskih promjena te nelinearne i vrlo neizvjesne prirode njihovih učinaka potrebna je poboljšana makroekonomska analiza kako bi se ograničile pogreške u prognoziranju i razumjele strukturne promjene koje klimatske promjene stvaraju u gospodarstvu.

Klimatske promjene već utječu na inflaciju u europodručju. U istraživanju ESB‑a procjenjuje se da je iznimna ljetna vrućina u 2022. povećala inflaciju cijena hrane u Europi za oko 0,7 postotnih bodova nakon jedne godine, tj. u 2023. (Grafikon A).[12] Na inflaciju cijena usluga također mogu utjecati toplija ljeta, vjerojatno zbog utjecaja na cijene hrane i osjetljivosti usluga povezanih s turizmom na temperaturu.[13] Utjecaj viših ljetnih temperatura na inflaciju mogao bi biti veći u toplijim klimatskim uvjetima: toplinski val sličan onome iz 2022. koji bi nastao u klimatskim uvjetima u 2035. mogao bi u pesimističnom scenariju povećati prosječnu inflaciju cijena hrane za 1 postotni bod. U optimističnom bi scenariju učinak sličnoga toplinskog vala bio samo neznatno manje izražen (0,8 postotnih bodova). Povećanje temperature imat će veći utjecaj na regije koje su već toplije. To podrazumijeva različite učinke na inflaciju u različitim državama europodručja, što bi povećalo izazove za transmisiju jedinstvene monetarne politike.

Grafikon A

Sve veći učinak toplinskih valova na inflaciju cijena hrane u Europi

(godina toplinskog vala, postotni bodovi)

Izvor: Kotz et al. (vidi bilješku 12).

Napomene: Učinci procijenjeni panel‑regresijom na osnovi globalnih podataka o mjesečnim cijenama i podataka o klimi visoke razlučivosti. Stupci upućuju na kumulativno odstupanje inflacije cijena hrane od osnovne projekcije nakon 12 mjeseci zbog ekstremnih temperatura u lipnju, srpnju i kolovozu. Grafikon se zasniva na kombiniranju elastičnosti porasta temperature od 1 °C s rezultatima 21 globalnoga klimatskog modela. Temperature se zasnivaju na ljetu koje je jednako ljetu u 2022. (tj. na gornjem repu distribucije temperature na osnovi predviđenih budućih klimatskih uvjeta), a dobivene su na osnovi rezultata klimatskog modela prema optimističnom scenariju emisija (u kojemu bi porast globalnih temperatura bio manji od 2 °C u 2100.) i pesimističnom scenariju (u kojemu bi emisije rasle tijekom cijeloga sljedećeg stoljeća). Učinci bi se mogli smanjiti ambicioznom prilagodbom toplijim klimatskim uvjetima.

Ekstremni vremenski događaji obično kratkoročno smanjuju proizvodnju, ali ukupni gospodarski učinak nadilazi izravne i trenutačne učinke do kojih bi došlo, na primjer, zbog uništavanja kuća, tvornica i strojeva. Primjeri uključuju poremećaje u drugim regijama ili sektorima zbog povezanosti opskrbnih lanaca ili oštećene infrastrukture. Gubitci prihoda u pogođenim sektorima i niža proizvodnja obično će smanjiti potražnju za proizvodima i uslugama drugih sektora. Drugi je učinak veća nesigurnost, što bi moglo potaknuti kućanstva i poduzeća da ponovo procijene svoja stajališta o riziku od katastrofa i stoga smanje potrošnju.

Tijekom duljih razdoblja klimatske promjene također mogu trajnije smanjiti rast proizvodnje.[14] Primjerice, smanjenje snježnih padalina ugrozit će održivost mnogih skijaških područja u Europi, a neke sredozemne regije mogle bi postati prevruće za ljetni turizam, dok bi neke sjeverne regije mogle ostvariti koristi. Prinosi u poljoprivredi i šumarstvu vjerojatno će se smanjiti zbog viših prosječnih temperatura. Iako se promjenom usjeva mogu ublažiti neki učinci, manje predvidivi obrasci temperature i padalina vjerojatno će negativno utjecati na poljoprivrednu proizvodnju. Više temperature koje premašuju zonu ugode od oko 19 – 22 °C, koje će vjerojatno biti češće u toplijim klimatskim uvjetima, smanjuju produktivnost radnika.

Prilagodba, odnosno usklađivanje s toplijim klimatskim uvjetima, mogla bi pomoći u ograničavanju makroekonomskih učinaka. To uključuje, na primjer, postavljanje klimatizacije kako bi se smanjio utjecaj toplinskog stresa na produktivnost rada ili promjenu usjeva kako bi se ograničili gubitci produktivnosti u poljoprivredi. Međutim, takve će mjere vjerojatno utjecati na državne proračune i fiskalni prostor.[15] Osiguranje pruža dodatni alat za prilagodbu, ali u Europi već postoji znatan nedostatak u zaštiti osiguranja od klimatskih rizika.[16]

Za postizanje smanjenja emisija kojim bi se ispunili ciljevi Pariškog sporazuma i za sprječavanje katastrofalnijega globalnog zatopljenja potrebna je opsežna strukturna preobrazba gospodarstva. Kapital i radna snaga moraju se preraspodijeliti među sektorima i unutar njih, pa čak i unutar pojedinih poduzeća (npr. proizvođači automobila morat će tvornice za proizvodnju automobila s unutarnjim izgaranjem pretvoriti u tvornice za proizvodnju električnih vozila s pogonom na baterije). Uspješnost te preraspodjele ovisit će o provedbi učinkovitih tranzicijskih politika, fleksibilnosti tržišta, a posebno sposobnosti gospodarstva da financira i apsorbira znatna potrebna kapitalna ulaganja, razvoju dekarboniziranih tehnologija i dostupnosti kvalificirane radne snage za njihovu provedbu.

Analiza koja upućuje na povoljan gospodarski učinak mjera klimatske politike uvedenih do danas vjerojatno ne daje potpunu sliku.[17] Dostupne procjene kretanja cijena ugljika koje se zasnivaju na modelu upućuju na samo ograničen učinak na proizvodnju i inflaciju.[18] Međutim, uključene mjere i nadalje znatno podbacuju u ispunjavanju EU‑ova cilja smanjenja emisija, a širi učinak tranzicije, uključujući učinke ojačanih propisa i ciljeva, može biti manje jednostavno kvantificirati.

Brzina tranzicije uvelike utječe na konačni gospodarski učinak: odgađanje tranzicije zahtijevat će brže i radikalnije promjene politike u kasnijem razdoblju, što će povećati vjerojatnost neupotrebljive imovine i veće strukturne nezaposlenosti.[19] Osim toga, različite tranzicijske politike razlikuju se s obzirom na njihov učinak na produktivnost.[20] Tržišne politike, kao što su porezi na emisiju CO2, imaju manji utjecaj na produktivnost poduzeća s visokim emisijama ugljika od netržišnih politika (kao što je zabrana određenih proizvoda ili procesa).

Na konkurentnost gospodarstva europodručja utječu i globalne odluke o tranzicijskim politikama. Među njima su više cijene ugljika i industrijske politike kao što je nedavni zakon o smanjenju inflacije u Sjedinjenim Američkim Državama. Sustav EU‑a za trgovanje emisijama (engl. Emissions Trading Scheme, EU ETS) može potaknuti „istjecanje ugljika”, tj. premještanje gospodarske aktivnosti i emisija u regije s blažim zahtjevima koji se odnose na emisije. To se može smanjiti brižnim kalibriranjem mehanizma za ugljičnu prilagodbu na granicama zajedno s postojećim mehanizmima za sprječavanje istjecanja ugljika.[21]

Sveukupno gledano, klimatske promjene i politike ublažavanja klimatskih promjena utječu na gotovo sve aspekte makroekonomskih analiza koje provode središnje banke. I nadalje postoje ključna otvorena pitanja povezana, primjerice, s načinom na koji bi se tranzicija trebala odvijati i s posljedičnim strukturnim promjenama u gospodarstvu, s makroekonomskim utjecajem ekstremnih vremenskih uvjeta i rizicima koji proizlaze iz ubrzanih klimatskih promjena, te s ulogom prirodnoga kapitala i usluga ekosustava.

Okvir 2.

Uloga jedinične dobiti u najnovijim domaćim cjenovnim pritiscima

Ovaj se okvir bavi pitanjem kako je jedinična dobit pridonijela dinamici domaćih cjenovnih pritisaka u 2023. s računovodstvenog stajališta.

Domaći cjenovni pritisci bili su vrlo snažni u 2023., ali su se blago smanjivali tijekom godine zbog smanjenja jedinične dobiti.

Rast deflatora BDP‑a, koji je snažno povezan s kretanjima inflacije mjerene HIPC‑om bez energije i hrane (HIPCX), može se podijeliti na doprinose jediničnih troškova rada, jedinične dobiti i jediničnih poreza (umanjenih za subvencije) (Grafikon A).[22],[23] Godišnji rast deflatora BDP‑a znatno je porastao u 2023., na prosječno 6,0 %, s 4,7 % u 2022. To je u suprotnosti s prosječnom stopom od 1,6 % u razdoblju od 1999. do 2021. S dosad najviše razine od 6,4 % u prvom tromjesečju 2023. stopa rasta počela se usporavati i iznosila je 5,3 % u četvrtom tromjesečju. Jedinična dobit pridonijela je snažnom rastu deflatora BDP‑a u nekoliko tromjesečja 2022. i 2023., a na nju se odnosila približno polovina njegove povišene stope rasta ili i više od toga. To je usporedivo s prosječnim doprinosom od malo više od jedne trećine u razdoblju od 1999. do 2019. Doprinos jedinične dobiti zatim se snažno smanjivao tijekom 2023., što je pridonijelo neutraliziranju porasta doprinosa jediničnih troškova rada u tom razdoblju.

Grafikon A

Deflator BDP‑a i doprinosi

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Snažan rast jedinične dobiti u 2022. i početkom 2023. može se objasniti iznimnim gospodarskim kretanjima nakon pandemije.

Jedinična dobit obično se kreće u skladu s kretanjima cikličkih pokazatelja kao što je realni BDP. Nadalje, na nju obično utječu znatne promjene trgovinskih uvjeta, primjerice, zbog velikih fluktuacija uvoznih cijena ili cijena nafte. Ta obilježja odražavaju činjenicu da je, kada je potražnja veća od potencijalne proizvodnje, subjektima koji određuju cijene lakše povećati cijene i jediničnu dobit bez gubitka tržišnog udjela, a u vrijeme šokova ulaznih troškova, npr. zbog cijena energije, dobit se obično barem privremeno upotrebljava kako bi se izbjeglo prenošenje punog povećanja troškova na prodajne cijene. Gospodarsko slabljenje tijekom 2022. i 2023., u mjeri u kojoj je bilo potaknuto padom potražnje u odnosu na ponudu, i snažno pogoršanje trgovinskih uvjeta u 2022. povezano s naglim porastom uvoznih cijena stoga bi upućivali na slabija kretanja jedinične dobiti od zabilježenih (Grafikon B). To znači da su u tom razdoblju možda postojali drugi mehanizmi i iznimniji činitelji. Jedan od izvora snage jedinične dobiti u tim godinama bila je neravnoteža između ponude i potražnje u mnogim gospodarskim sektorima. Iako su poremećaji u opskrbnim lancima tijekom pandemije doveli do raširenih ograničenja na strani ponude, državne mjere koje su financirane dugom ograničile su učinak usporavanja rasta na raspoložive dohotke i pridonijele velikim iznosima štednje. Ta štednja i s njom povezana potisnuta potražnja povećale su potražnju u mnogim sektorima nakon ponovnog otvaranja gospodarstva poslije ukidanja mjera zatvaranja. U okružju snažne agregatne potražnje u odnosu na ponudu, izražena povećanja ulaznih troškova mogu potaknuti subjekte koji određuju cijene da povećaju svoje cijene a da nužno ne promijene svoju strategiju određivanja cijena. To podrazumijeva prijenos učinka ulaznih troškova i velik doprinos jedinične dobiti domaćim cjenovnim pritiscima, kao što je nedavno zabilježeno.[24]

Grafikon B

Jedinična dobit, realni BDP i deflator uvoza

(godišnje promjene u postotcima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2023.

Nakon slabljenja iznimnih činitelja jedinična dobit ponovo se uskladila s gospodarskim ciklusom i preuzela svoju uobičajenu ulogu zaštitnog sloja.

Zbog postupnog ublažavanja neravnoteža između ponude i potražnje nakon pandemije i znatnog smanjivanja pritisaka troškova energije i drugih ulaznih troškova tijekom 2023. rast jedinične dobiti počeo se usporavati i postupno se vraćati na uobičajene razine. Postupno uklanjanje neravnoteža između ponude i potražnje otežalo je povećanje marža bez gubitka tržišnog udjela i pridonijelo ograničenijem povećanju jedinične dobiti. Preokret u okružju prema umjerenijim pritiscima ulaznih troškova omogućio je ograničeniju dinamiku prodajnih cijena. To je značilo da će se rast jedinične dobiti smanjiti čak i ako poduzeća zadrže svoj pristup prijenosu cijena ulaznih troškova i određivanju marža. Osim toga, pad pritisaka na ulazne troškove možda je poduzećima olakšao ublažavanje pritisaka troškova rada. Slabija kretanja jedinične dobiti u skladu su i s relativno slabim cikličkim gospodarskim okružjem u 2023. Sveukupno gledano, čini se da je jedinična dobit ponovo preuzela svoju uobičajenu ulogu zaštitnog sloja, čime se suzbija veći prijenos visokih pritisaka jediničnih troškova rada na domaće cijene.

2. Monetarna politika u restriktivnom području

ESB je u 2023. ustrajao na zacrtanom putu povećavanja ključnih kamatnih stopa monetarne politike i njihova zadržavanja na razinama koje su dovoljno restriktivne da se osigura skori povratak inflacije na srednjoročni cilj od 2 %. U prvih devet mjeseci 2023. kamatne stope povećane su za 200 baznih bodova, pa je kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke iznosila 4 %, dok se iznimno velik inflacijski pritisak koji proizlazi iz visokih troškova energije širio gospodarstvom. Znatan doprinos tome dale su i visoke cijene hrane. Osim toga, učinci uskih grla u opskrbnim lancima i potisnute potražnje povezane s ukidanjem ograničenja povezanih s pandemijom, iako ublaženi, i nadalje su utjecali na povećanje cijena, a rast se plaća ubrzao. Odluke ESB‑a o kamatnim stopama odražavale su pristup koji se zasniva na podatcima i ovisile su o procjeni srednjoročnih inflacijskih izgleda na osnovi novih gospodarskih i financijskih podataka, dinamike temeljne inflacije i jačine transmisije monetarne politike. Tijekom godine dostupne informacije sve su više upućivale na to da se pooštravanje monetarne politike snažno prenosi na gospodarstvo. Usto, najnoviji podatci o inflaciji pokazivali su da je dezinflacijski proces, na koji je posebno upućivalo smanjenje mjera temeljne inflacije, nastavio napredovati. Naposljetku, na sastancima u listopadu i prosincu Upravno vijeće ESB‑a odlučilo je zadržati ključne kamatne stope ESB‑a nepromijenjenima.

Bilanca Eurosustava nastavila se smanjivati u sklopu normalizacije monetarne politike koja je bila započela u 2022., bez obzira na doprinos bilance Hrvatske narodne banke u iznosu od još 45 mlrd. EUR nakon uvođenja eura u Hrvatskoj 1. siječnja 2023. Bilanca Eurosustava dosegnula je 6,9 bil. EUR na kraju godine, što je pad za više od 1 bil. EUR u jednoj godini i gotovo 2 bil. EUR manje od najviše razine sredinom 2022. Smanjenje je uglavnom bilo posljedica dospjelih i prijevremenih otplata dugoročnih sredstava koje su banke pozajmile u sklopu treće serije ciljanih operacija dugoročnijeg refinanciranja (TLTRO III), a pridonio mu je i završetak faze potpunoga i djelomičnog reinvestiranja u sklopu programa kupnje vrijednosnih papira (APP) u razdobljima koja su započela u ožujku i srpnju. U prosincu 2023. Upravno vijeće odlučilo je nastaviti s normalizacijom bilance Eurosustava i izrazilo je namjeru da postupno ukine reinvestiranja u sklopu hitnog programa kupnje zbog pandemije (PEPP), počevši od srpnja 2024. Nakon najave iz prosinca 2022. Eurosustav je tijekom 2023. radio na reviziji svojega operativnog okvira za upravljanje kratkoročnim kamatnim stopama, koja je zaključena u ožujku 2024.

Nadalje, ESB je u 2023. nastavio s postupnim ukidanjem, započetim u 2022., svojih mjera povezanih s pandemijom koje su se odnosile na ublažavanje zahtjeva povezanih s kolateralom, a kreditni rejting Helenske Republike podignut je na razinu investicijskog rejtinga. Tijekom cijele 2023. Eurosustav je naglašavao upravljanje rizicima kako bi osigurao učinkovitu provedbu politike, među ostalim, diversifikacijom prihvaćenih izvora za kreditnu procjenu. Zbog povećanja ključnih kamatnih stopa radi smanjenja inflacije ESB je ostvario gubitke od negativnih kamatnih prihoda, koji su djelomično neutralizirani prethodno uspostavljenim financijskim zaštitnim slojevima. Očekuje se da će monetarni prihodi ESB‑a u budućnosti ponovo porasti, što će pridonijeti njegovoj operativnoj učinkovitosti.

2.1. Provođenje restriktivne monetarne politike kako bi se inflacija vratila na ciljnu razinu od 2 %

Inflacija je u siječnju i nadalje iznosila 8,6 %, a gospodarstvo je ostalo otporno unatoč sve većim izazovima.

Početkom 2023. gospodarski je rast stagnirao u europodručju, nakon znatnog usporavanja od sredine 2022. Međutim, gospodarstvo je pokazivalo znakove otpornosti u uvjetima znatnih izazova koji su proizlazili iz prigušene globalne gospodarske aktivnosti, geopolitičke neizvjesnosti zbog rata koji Rusija vodi protiv Ukrajine i visoke inflacije te pooštrenih uvjeta financiranja. Ukupna inflacija smanjila se u siječnju zbog nižih cijena energije, ali je ostala na visokoj razini od 8,6 %, na što su utjecale i više cijene hrane. To je djelomično bilo posljedica sveprisutnog učinka visokih troškova energije u cijelom gospodarstvu, koji su također utjecali na cijene hrane, zajedno s kontinuiranim, iako sve slabijim, činiteljima povezanima s pandemijom, kao što su poremećaji u opskrbnim lancima i potisnuta potražnja. Rast plaća također se ubrzavao.

Upravno je vijeće u veljači povisilo kamatne stope i izrazilo namjeru da ih dodatno poveća.

S obzirom na srednjoročne inflacijske izglede, Upravno vijeće ponovo je potvrdilo da namjerava provoditi restriktivnu monetarnu politiku, pa je povećalo tri ključne kamatne stope ESB‑a za 50 baznih bodova na sastanku u veljači. Također je izjavilo da namjerava povećati kamatne stope za još 50 baznih bodova na sastanku u ožujku i potom ocijeniti putanju buduće monetarne politike. Upravno vijeće ustrajalo je na putu povećavanja kamatnih stopa postojanom dinamikom do razina koje su dovoljno restriktivne da se osigura skori povratak inflacije na srednjoročni cilj od 2 %. Zadržavanje kamatnih stopa na restriktivnim razinama trebalo bi postupno smanjivati inflaciju zbog smanjivanja potražnje i sprječavanja postojanog porasta inflacijskih očekivanja.

Na sastanku u veljači Upravno vijeće također je utvrdilo modalitete za smanjenje ulaganja Eurosustava u vrijednosne papire u sklopu APP‑a. To je uslijedilo nakon što je u prosincu 2022. odlučilo da od ožujka više neće u potpunosti reinvestirati glavnice dospjelih vrijednosnih papira, pa bi se portfelj APP‑a smanjivao za prosječno 15 mlrd. EUR od ožujka do lipnja 2023., a potom bi se odredio daljnji tempo smanjivanja. Reinvestiranje vrijednosnih papira sektora poduzeća bilo bi jače usmjereno prema izdavateljima s boljom klimatskom uspješnošću. Premda je zadržan naglasak na ESB‑ovu cilju stabilnosti cijena, cilj navedene strategije bio je posvetiti više pozornosti financijskom riziku povezanom s klimatskim promjenama u bilanci Eurosustava i postupno dekarbonizirati ulaganja u korporativne obveznice u skladu s ESB‑ovim sekundarnim ciljem podupiranja općih ekonomskih politika u EU‑u, koje uključuju napore za ublažavanje učinka klimatskih promjena (vidi Okvir 8.).

Previranja u bankarskom sektoru SAD‑a dovela su do neizvjesnosti u Europi i naglasila potrebu da se u odlukama o kamatnim stopama primijeni pristup koji se zasniva na podatcima.

U uvjetima previranja u bankarskom sektoru, koja su potjecala iz Sjedinjenih Američkih Država i Švicarske, u ožujku su naglo porasle napetosti na financijskim tržištima, pa se povećala neizvjesnost povezana s izgledima za rast i inflaciju u europodručju. Osim toga, makroekonomskim projekcijama stručnjaka ESB‑a iz ožujka predviđene su postojano visoke razine inflacije, osobito inflacije bez energije i hrane, premda se očekivalo da će se inflacija smanjivati u sljedećim godinama. S obzirom na predviđanja da će inflacija predugo ostati pretjerano visoka, Upravno vijeće odlučilo je povećati tri ključne kamatne stope ESB‑a za 50 baznih bodova. Nadalje, povećana neizvjesnost naglasila je važnost pristupa koji se zasniva na podatcima u odlučivanju Upravnog vijeća o kamatnim stopama monetarne politike. Stoga je Upravno vijeće pojasnilo i svoju „funkciju reakcije”, objašnjavajući da će se njegove odluke o kamatnim stopama monetarne politike zasnivati na tri kriterija: inflacijskim izgledima s obzirom na nove gospodarske i financijske podatke, dinamici temeljne inflacije i jačini transmisije monetarne politike. Upravno vijeće nastavilo je i pomno pratiti tržišne napetosti i bilo je spremno poduzeti mjere potrebne za očuvanje stabilnosti cijena i pridonošenje financijskoj stabilnosti u europodručju. Sljedećih se mjeseci bankarski sektor europodručja pokazao otpornim na napetosti koje su potjecale izvan europodručja.

Postajalo je sve očitije da je restriktivna monetarna politika imala znatan utjecaj na uvjete financiranja u europodručju.

Tijekom godine postajalo je sve jasnije da politika restriktivnih kamatnih stopa Upravnog vijeća ima znatan utjecaj na gospodarstvo. Prethodna povećanja kamatnih stopa snažno su se prenosila na monetarne i financijske uvjete europodručja – početne faze transmisijskog mehanizma – i postupno su stvarala učinke u cijelom gospodarstvu, pri čemu su vremenski odmak i jačina transmisije na realno gospodarstvo ostali neizvjesni. U travnju su kamatne stope na zaduživanje poduzeća i hipotekarne kredite dosegnule najviše razine u više od deset godina. Posljedični pad potražnje za kreditima i pooštravanje standarda odobravanja kredita doveli su do postupnog usporavanja rasta kredita. Banke su u lipnju otplatile i najveći iznos sredstava pozajmljenih u sklopu operacija TLTRO III, što je utjecalo na znatno smanjenje viška likvidnosti. To smanjenje nije spriječilo neometani prijenos promjena kamatnih stopa monetarne politike na nerizične kamatne stope na tržištima novca, iako se asimetrija pojavila u reakciji razlike između eurske kratkoročne kamatne stope (€STR) i kamatne stope ESB‑a na stalno raspoloživu mogućnost deponiranja kod središnje banke. Ta se razlika nije smanjivala sa smanjivanjem likvidnosti, za razliku od njezina povećavanja za vrijeme porasta likvidnosti (vidi Okvir 3.).

Upravno vijeće nastavilo je povećavati kamatne stope monetarne politike jer su temeljni cjenovni pritisci ostali visoki...

Ukupna se inflacija znatno smanjila. U svibnju je pala na 6,1 % s 8,5 % u veljači, a u ožujku i travnju iznosila je 6,9 % odnosno 7,0 %. Ipak, premda se očekivalo da će inflacija nastaviti padati prema ciljnoj razini, uglavnom potaknuta istodobnim pooštravanjem uvjeta financiranja koje je sve nepovoljnije djelovalo na potražnju, i nadalje se očekivalo da će cjenovni pritisci ostati predugo previsoki. Stoga se Upravno vijeće odlučilo za još dva uzastopna povećanja kamatnih stopa od 25 baznih bodova u svibnju odnosno lipnju.

...zaustavilo reinvestiranje u sklopu APP‑a od srpnja...

Nakon usporavanja dinamike reinvestiranja u ožujku, srpanj je obilježio kraj reinvestiranja u sklopu APP‑a. Predviđeno je da će se reinvestiranje u sklopu PEPP‑a nastaviti najmanje do kraja 2024. Istodobno su kretanja u razdoblju od prethodnog sastanka Upravnog vijeća o monetarnoj politici potvrđivala očekivanje da će se inflacija do kraja godine nastaviti smanjivati, ali će dulje razdoblje ostati viša od ciljne razine. S obzirom na to, Upravno vijeće nastavilo je u srpnju povećavati kamatne stope, za još 25 baznih bodova.

...i vratilo stopu remuneracije minimalnih pričuva na 0 %, čime je poboljšana učinkovitost politike.

Upravno vijeće također je odlučilo u srpnju smanjiti stopu remuneracije minimalnih pričuva s kamatne stope na stalno raspoloživu mogućnost deponiranja na 0 %. Cilj te odluke bilo je održavanje učinkovitosti monetarne politike zadržavanjem kontrole nad stajalištem monetarne politike uz istodobno osiguravanje potpunog prijenosa odluka o kamatnim stopama na novčana tržišta. Osim toga, povećana je učinkovitost politike smanjenjem ukupnih kamatnih troškova koji proizlaze iz pričuva, a istodobno je ostvaren jednak stupanj monetarne restrikcije.

S obzirom na to da je inflacija u kolovozu ostala gotovo nepromijenjena na razini od 5,3 % zabilježenoj u srpnju i da su inflacijski izgledi u projekcijama stručnjaka ESB‑a iz rujna revidirani naviše za 2023. i 2024., uglavnom zbog viših cijena energije, Upravno vijeće na sastanku u rujnu povećalo je ključne kamatne stope ESB‑a za još 25 baznih bodova. Zbog toga je kumulativno povećanje tijekom 2023. iznosilo 200 baznih bodova, a kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke dosegnula je 4 % (Grafikon 2.1.).

Grafikon 2.1.

Promjene ključnih kamatnih stopa monetarne politike ESB‑a

(postotni bodovi)

Izvor: ESB

... i izjavilo da bi dovoljno dugo zadržavanje kamatnih stopa monetarne politike na trenutačnim razinama znatno pridonijelo skorom povratku inflacije na ciljnu razinu.

Ipak, nakon stagnacije u prvom polugodištu, očekivalo se da će gospodarska aktivnost ostati prigušena i u sljedećim mjesecima. Imajući na umu sve veći utjecaj mjera pooštravanja Upravnog vijeća na domaću potražnju i zahtjevne uvjete međunarodne trgovine, stručnjaci ESB‑a u rujnu 2023. znatno su smanjili projekcije gospodarskog rasta. Osim toga, premda su temeljni cjenovni pritisci i nadalje bili na visokim razinama, većina se pokazatelja počela ublažavati, a projicirana razina inflacije bez energije i hrane također je blago revidirana naniže. Na temelju svoje posuvremenjene procjene Upravno vijeće smatralo je da su ključne kamatne stope ESB‑a na razinama na kojima će, zadrže li se dovoljno dugo, dati znatan doprinos skorom povratku inflacije na ciljnu razinu.

U listopadu je završilo najdulje razdoblje uzastopnog rasta kamatnih stopa u povijesti eura.

Nakon deset uzastopnih povećanja kamatnih stopa Upravno vijeće odlučilo je na sastanku u listopadu zadržati ključne kamatne stope ESB‑a nepromijenjenima. Od početka povećavanja kamatnih stopa u srpnju 2022. ESB je do rujna 2023. povisio kamatnu stopu na stalno raspoloživu mogućnost deponiranja kod središnje banke s –0,50 % na 4 %. Iako se očekivalo da će inflacija ostati dugotrajno visoka zbog snažnih domaćih cjenovnih pritisaka, u rujnu se nastavila znatno smanjivati i spustila se na 4,3 %. To smanjenje bilo je praćeno ublažavanjem mjera temeljne inflacije. Povećani geopolitički rizici koji su se pojavili u listopadu zbog sukoba na Bliskom istoku također su dodatno naglasili važnost pristupa Upravnog vijeća koji se zasniva na podatcima pri određivanju odgovarajuće razine i trajanja ograničenja ključnih kamatnih stopa monetarne politike.

U studenome se inflacija spustila na 2,4 %.

Kako se godina bližila kraju, inflacija se nastavila smanjivati i u studenome je dosegnula 2,4 %. Međutim, na sastanku u prosincu Upravno vijeće procijenilo je da će zbog baznih učinaka inflacija vjerojatno ponovo privremeno rasti u kratkoročnom razdoblju. Temeljna inflacija dodatno se smanjila. Makroekonomske projekcije stručnjaka Eurosustava upućivale su na to da će se inflacija nastaviti postupno smanjivati u 2024. Domaći cjenovni pritisci istodobno su i nadalje bili povećani, ponajprije zbog snažnog rasta jediničnih troškova rada.

Upravno vijeće nije mijenjalo kamatne stope i odlučilo je nastaviti s normalizacijom bilance Eurosustava.

U tim je uvjetima Upravno vijeće na sastanku u prosincu odlučilo zadržati ključne kamatne stope nepromijenjenima.

Osim toga, Upravno vijeće odlučilo je u prosincu nastaviti s normalizacijom bilance Eurosustava. Izrazilo je namjeru da u potpunosti reinvestira glavnice dospjelih vrijednosnih papira u sklopu PEPP‑a do sredine 2024., prije nego što počne smanjivati portfelj za prosječno 7,5 mlrd. EUR mjesečno do kraja godine i nakon toga obustavi reinvestiranje.

2.2. Kretanja u bilanci Eurosustava u uvjetima daljnjeg pooštravanja monetarne politike

Bilanca Eurosustava postupno se smanjivala zbog završetka reinvestiranja u sklopu APP‑a i dospijeća operacija TLTRO III.

U 2023. nastavljeno je postupno smanjivanje bilance Eurosustava započeto u 2022. s normalizacijom monetarne politike. Bilanca se dodatno smanjila jer su faza potpunoga i djelomičnog reinvestiranja u sklopu APP‑a završene u veljači odnosno u lipnju. Eurosustav je tijekom cijele godine nastavio s potpunim reinvestiranjem u sklopu PEPP‑a. Do kraja 2023. bilanca se smanjila na 6,9 bil. EUR, uglavnom zbog dospjelih operacija TLTRO III i prijevremenih otplata, a donekle i zbog početka likvidacije portfelja APP‑a.

Na kraju 2023. stavke povezane s monetarnom politikom na strani imovine u bilanci Eurosustava iznosile su 5,1 bil. EUR, što je smanjenje od 1,2 bil. EUR u odnosu na kraj 2022. Krediti kreditnim institucijama europodručja iznosili su 6 % ukupne imovine (smanjenje u odnosu na 17 % na kraju 2022.), a na vrijednosne papire koji se drže za potrebe monetarne politike odnosilo se 68 % ukupne imovine (povećanje u odnosu na 62 % na kraju 2022.). Ostala financijska imovina u bilanci uglavnom je obuhvaćala imovinu nominiranu u stranoj valuti, zlato i portfelje nominirane u eurima koji se ne drže za potrebe monetarne politike.

Na strani obveza ukupan iznos sredstava pričuva kreditnih institucija i korištenja novčanih depozita smanjio se na 3,5 bil. EUR na kraju 2023. (s 4,0 bil. EUR na kraju 2022.) te je činio 51 % ukupnih obveza (u odnosu na 50 % na kraju 2022.). Novčanice u optjecaju bile su gotovo nepromijenjene i iznosile su 1,6 bil. EUR, što je činilo 23 % ukupnih obveza (što je povećanje u odnosu na 20 %).

Nakon najave iz prosinca 2022. Eurosustav je tijekom 2023. radio na reviziji svojega operativnog okvira za upravljanje kratkoročnim kamatnim stopama, koja je zaključena u ožujku 2024.

Grafikon 2.2.

Kretanje konsolidirane bilance Eurosustava

(mlrd. EUR)

Izvor: ESB

Napomene: Pozitivni podatci odnose se na imovinu, a negativni na obveze. Linija za višak likvidnosti predstavljena je kao pozitivan podatak iako se odnosi na zbroj sljedećih stavki obveza: stanje na tekućim računima iznad obvezne pričuve i korištenje novčanih depozita.

Uvođenje eura u Hrvatskoj 1. siječnja 2023. i uključivanje bilance Hrvatske narodne banke u konsolidiranu bilancu Eurosustava povećali su ukupnu imovinu i obveze Eurosustava za 45 mlrd. EUR.

Distribucija portfelja APP‑a i PEPP‑a po kategorijama imovine i jurisdikcijama

Tržište je dobro apsorbiralo smanjivanje programa kupnje vrijednosnih papira.

APP obuhvaća četiri programa kupnje vrijednosnih papira: treći program kupnje pokrivenih obveznica (CBPP3), program kupnje vrijednosnih papira osiguranih imovinom (ABSPP), program kupnje vrijednosnih papira javnog sektora (PSPP) i program kupnje vrijednosnih papira sektora poduzeća (CSPP). PEPP je uveden 2020. kao odgovor na pandemiju. Sve kategorije imovine prihvatljive u sklopu APP‑a također su prihvatljive za PEPP; izuzeće od zahtjeva za prihvatljivost privremeno je odobreno u sklopu PEPP‑a za vrijednosne papire koje je izdala Helenska Republika.[25]

U prosincu 2021. Upravno vijeće potvrdilo je da namjerava postupno početi s normalizacijom monetarne politike tako što će smanjiti dinamiku kupnje vrijednosnih papira za PEPP i, nakon toga, APP. Najavilo je kraj neto kupnja vrijednosnih papira u sklopu PEPP‑a, a u ožujku 2022. odredilo je očekivani datum završetka neto kupnja u sklopu APP‑a. Eurosustav je 1. travnja 2022. prekinuo neto kupnje u sklopu PEPP‑a i nastavio je (u potpunosti) reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu tog programa. Od 1. srpnja 2022. prekinute su neto kupnje u sklopu APP‑a i počelo se (u potpunosti) reinvestirati samo glavnice dospjelih vrijednosnih papira. Upravno vijeće potom je odlučilo smanjivati stanja Eurosustava u sklopu APP‑a umjerenom i predvidljivom dinamikom djelomičnim reinvestiranjem glavnice dospjelih vrijednosnih papira u razdoblju od ožujka do lipnja 2023., čime je osiguralo da Eurosustav u tom razdoblju održava stalnu tržišnu prisutnost u sklopu APP‑a. Naposljetku, Upravno vijeće potvrdilo je 15. lipnja 2023. da se od srpnja 2023. više neće provoditi reinvestiranje u sklopu APP‑a. U vezi s PEPP‑om potpuno reinvestiranje nastavilo se do kraja 2022. i tijekom 2023. Upravno vijeće najavilo je 14. prosinca 2023. da namjerava i nadalje u potpunosti reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu PEPP‑a u prvoj polovini 2024. i smanjivati portfelj PEPP‑a za prosječno 7,5 mlrd. EUR mjesečno u drugoj polovini 2024., prije nego što obustavi reinvestiranje u sklopu PEPP‑a na kraju te godine. Reinvesticijske kupnje i nadalje su provođene neometano i u skladu s odgovarajućim postojećim tržišnim uvjetima.

Veličina portfelja APP‑a ostala je stabilna tijekom faze potpunog reinvestiranja od srpnja 2022. do veljače 2023. Tijekom faze djelomičnog reinvestiranja od ožujka do lipnja 2023. veličina se smanjila za 60 mlrd. EUR, prosječnom mjesečnom dinamikom od 15 mlrd. EUR, prije početka razdoblja potpunog prestanka reinvestiranja u srpnju 2023. Ukupno gledano, stanje APP‑a smanjilo se s 3,254 bil. EUR (po amortiziranom trošku) na kraju 2022. na 3,026 bil. EUR na kraju 2023. PSPP je činio najveći dio APP‑a, u iznosu od 2,403 bil. EUR, a na njega se odnosilo 79 % ukupnog stanja APP‑a na kraju godine. U sklopu PSPP‑a otkupi vrijednosnih papira uglavnom su reinvestirani u jurisdikciji u kojoj su dospjele otplate glavnice. Usto, neke nacionalne središnje banke kupile su vrijednosne papire koje su izdale nadnacionalne institucije EU‑a. Ponderirano prosječno dospijeće stanja PSPP‑a iznosilo je 7,0 godina na kraju 2023., uz određene razlike među jurisdikcijama. Na ABSPP odnosilo se manje od 1 % (13 mlrd. EUR), na CBPP3 9 % (286 mlrd. EUR), a na CSPP 11 % (324 mlrd. EUR) ukupnog stanja APP‑a na kraju godine. Kupnje korporativnih i pokrivenih obveznica određivale su se prema referentnoj vrijednosti koja odražava tržišnu kapitalizaciju svih prihvatljivih nepodmirenih korporativnih odnosno pokrivenih obveznica. Eurosustav je nastavio usmjeravati kupnje vrijednosnih papira sektora poduzeća na klimatski uspješnije izdavatelje i objavio je svoje prve financijske informacije povezane s klimatskim promjenama za vrijednosne papire sektora poduzeća koji se drže u sklopu CSPP‑a i PEPP‑a, kao i za portfelje koji se ne drže za potrebe monetarne politike – vidi odjeljak 11.5. Kupnje vrijednosnih papira u sklopu APP‑a neometano su se provodile u prvoj polovini 2023. Financijska tržišta dobro su apsorbirala fazu djelomičnog reinvestiranja i prekid kupnja, pa nije došlo do većih poremećaja.

Na kraju 2023. PEPP je iznosio 1,7 bil. EUR (po amortiziranom trošku). Na pokrivene obveznice odnosilo se manje od 1 % (6 mlrd. EUR), na korporativni sektor 3 % (46 mlrd. EUR), a na javni sektor 97 % (1,614 mlrd. EUR).[26] Ponderirano prosječno dospijeće ulaganja u vrijednosne papire javnog sektora u sklopu PEPP‑a iznosilo je 7,3 godine na kraju 2023., uz određene razlike među jurisdikcijama.

Otkupi vrijednosnih papira privatnog sektora u sklopu APP‑a i PEPP‑a dosegnuli su 80 mlrd. EUR u 2023., a otkupi vrijednosnih papira javnog sektora u sklopu PSPP‑a i PEPP‑a dosegnuli su 438 mlrd. EUR. Reinvestiranje u sklopu APP‑a i PEPP‑a iznosilo je 36 mlrd. EUR za vrijednosne papire privatnog sektora i 271 mlrd. EUR za vrijednosne papire javnog sektora. S obzirom na velike i neravnomjerno raspoređene otkupe, reinvestiranje vrijednosnih papira javnog sektora ujednačeno je po različitim jurisdikcijama i tijekom vremena kako bi se osigurala redovita i uravnotežena prisutnost na tržištu, uzimajući u obzir formiranje tržišnih cijena i funkcioniranje tržišta. Taj mehanizam ujednačavanja doveo je do dodatnih privremenih odstupanja ulaganja u vrijednosne papire u sklopu PEPP‑a od raspodjele u skladu s ključem kapitala Eurosustava, ali su ona uglavnom poništena do kraja razdoblja ujednačavanja, odnosno kalendarske godine u kojoj se provode otkupi.