Jahresrückblick

Die EZB konnte 2023 ihre Fortschritte bei der Bekämpfung der Inflation im Euroraum festigen. Zu Beginn des Jahres lag die Gesamtinflation noch nahe ihrem historischen Höchststand. Die negativen Auswirkungen vorangegangener Angebots- und Nachfrageschocks ließen zwar nach, sorgten aber noch immer für höhere Preise. Zwei Entwicklungen waren schließlich maßgeblich dafür, dass die Inflation im Jahresverlauf deutlich zurückging.

Zum einen begannen die Auswirkungen vergangener Schocks zu schwinden. Die Energiepreise, die infolge des ungerechtfertigten Kriegs Russlands gegen die Ukraine in die Höhe geschnellt waren, fielen stark, und die weltweiten Lieferengpässe ließen weiter nach. Die sinkenden Energiepreise allein waren für die Hälfte des Inflationsrückgangs im Jahr 2023 verantwortlich. Zum anderen setzte die EZB ihre restriktive Geldpolitik fort. Über die Dämpfung der Nachfrage trug sie so zu einem weiteren Inflationsrückgang bei. Von Januar bis September hoben wir die Leitzinsen um insgesamt 200 Basispunkte an.

Angesichts des höchst unsicheren Umfelds verfolgten wir bei unseren Zinsentscheidungen weiter einen datengestützten Ansatz. Um genau zu ermitteln, wie stark die Zinsen steigen müssen, zogen wir drei Kriterien heran: die Inflationsaussichten, die Dynamik der zugrunde liegenden Inflation und die Stärke der geldpolitischen Transmission. Im September war erkennbar, dass sich die Inflationsaussichten verbessert hatten und die Geldpolitik kräftig auf die Wirtschaft durchwirkte. Jedoch blieb die zugrunde liegende Inflation bei starkem binnenwirtschaftlichen Preisdruck erhöht.

Auf dieser Grundlage entschieden wir, dass die EZB-Leitzinsen ein Niveau erreicht hatten, das – wenn es lange genug aufrechterhalten wird – erheblich dazu beitragen würde, die Inflation zeitnah auf unseren Zielwert zurückzuführen. Gleichzeitig verständigten wir uns darauf, die Zinsen so lange wie erforderlich auf diesem Niveau zu belassen und bei der Entscheidung über die angemessene Höhe und Dauer der restriktiven Zinspolitik weiterhin einen datengestützten Ansatz auf Basis derselben Kriterien zu verfolgen.

Parallel dazu trieben wir die Normalisierung der Eurosystem-Bilanz voran, damit sichergestellt ist, dass diese auch in Zukunft mit unserem allgemeinen Kurs im Einklang steht. Die Bilanz des Eurosystems schrumpfte 2023 um mehr als 1 Billion €. Ein großer Teil dieses Rückgangs war auf Fälligkeit und vorzeitige Rückzahlungen von im Rahmen unserer gezielten längerfristigen Refinanzierungsgeschäfte aufgenommenen Mitteln zurückzuführen. Darüber hinaus stellten wir im Jahresverlauf die Wiederanlagen im Rahmen unseres Programms zum Ankauf von Vermögenswerten ein. Im Dezember kündigten wir an, die Wiederanlagen im Zuge des Pandemie-Notfallankaufprogramms auslaufen zu lassen.

Während wir unsere Fortschritte im Kampf gegen die Inflation festigten, arbeiteten wir weiter daran, klimabezogene Risiken bei der Erfüllung unserer Aufgaben mitzuberücksichtigen. Im März legten wir erstmals klimabezogene Finanzinformationen in Bezug auf die Portfolios des Eurosystems für Wertpapiere des Unternehmenssektors offen. Die CO2-Intensität der Wiederanlagen im Rahmen unseres Unternehmensanleiheportfolios sank innerhalb von zwölf Monaten um rund zwei Drittel, nachdem wir im Oktober 2022 damit begonnen hatten, diese stärker auf Emittenten mit besserer Klimabilanz auszurichten.

Auch im Zahlungsverkehr – ein weiterer wichtiger Aufgabenbereich – konnten wir 2023 bedeutende Fortschritte erzielen. Im März wurde das neue Großbetragszahlungssystem T2 erfolgreich gestartet. T2 löst als neues Echtzeit-Bruttoabwicklungssystem TARGET2 ab, das seit 2007 in Betrieb war, und optimiert die Steuerung von Liquidität in Form von Zentralbankgeld. So trägt T2 zur Harmonisierung und Effizienz der europäischen Finanzmärkte bei.

Außerdem haben wir 2023 die Vorbereitungsphase für das Projekt zum digitalen Euro eingeläutet. Dieser Projektabschnitt startete im November im Anschluss an die erfolgreiche zweijährige Untersuchungsphase. Nun sollen die Voraussetzungen für die mögliche Ausgabe eines digitalen Euro geschaffen werden. Ein digitaler Euro würde das Euro-Bargeld ergänzen, nicht ersetzen. Bargeld ist nach wie vor das von den Bürgerinnen und Bürgern im Euroraum am häufigsten genutzte Zahlungsmittel. Für eine große Mehrheit ist es wichtig, die Möglichkeit zur Barzahlung zu haben.

Aus diesem Grund arbeitet die EZB an einer neuen Serie von Euro-Banknoten – diesem greifbaren und sichtbarsten Symbol der europäischen Einheit. Der EZB-Rat hat „Europäische Kultur“ und „Flüsse und Vögel“ als zwei mögliche Themen für diese neue Banknotenserie ausgewählt. Diese Auswahl basierte auf den Ergebnissen zweier öffentlicher Umfragen im Sommer 2023. Die Menschen in Europa werden erneut die Gelegenheit bekommen, ihre Präferenzen zu verschiedenen Designs zu äußern. Die endgültige Entscheidung über das Aussehen der neuen Euro-Banknoten wird die EZB voraussichtlich 2026 treffen.

2023 feierten wir nicht nur das 25-jährige Bestehen der EZB, sondern hießen mit Kroatien auch ein neues Mitglied im Euroraum willkommen. Mit der Euro-Einführung in Kroatien im Januar stieg die Zahl der Euro-Länder auf 20 – das sind fast doppelt so viele Länder wie zu Beginn der Währungsunion. Das Wachsen des Euroraums zeigt, wie attraktiv unsere Währungsunion in einer zunehmend unsicheren Welt weiterhin ist. Die Zustimmung der Öffentlichkeit zum Euro blieb auch 2023 nahe ihrem Höchststand.

All das konnten wir nur dank der guten Arbeit und des großen Einsatzes der EZB-Mitarbeiterinnen und -Mitarbeiter im Sinne unseres Mandats – der Gewährleistung von Preisstabilität für die Menschen im Euroraum – erreichen. Es ist mir eine Ehre, dieser Institution und den Menschen, die für sie arbeiten, vorzustehen.

Frankfurt am Main im April 2024

Christine Lagarde

Präsidentin

Das Jahr in Zahlen

|

|

Arbeitsmarkt im Euroraum robust | Inflation im Euroraum stark gesunken |

|

|

Die durchschnittliche Arbeitslosenquote im Euroraum lag 2023 bei 6,5 %. Sie sank von 6,6 % im Januar auf 6,5 % im März und blieb das restliche Jahr über weitgehend stabil. | Die Gesamtinflation im Euroraum lag im Dezember 2023 bei 2,9 % nach 9,2 % im Dezember 2022. Der Rückgang war über die einzelnen Komponenten hinweg zunehmend breit gestreut. |

|

|

Weitere Leitzinserhöhungen der EZB | Widerstandsfähigkeit der Banken im Euroraum weiter verbessert |

|

|

Die EZB hob ihre Leitzinsen 2023 um weitere 200 Basispunkte an. Der Einlagesatz erhöhte sich dadurch auf 4 %. Die geldpolitische Straffung schlug stark auf die Wirtschaft durch. | Die harte Kernkapitalquote der Banken im Euroraum lag im dritten Quartal 2023 bei 15,6 %. Damit lag sie nahe am höchsten Stand seit Beginn der europäischen Bankenaufsicht, was mit der höheren Rentabilität und dem Abbau von Risiken in den Bankenportfolios im Zusammenhang stand. |

|

|

Zahlungspräferenzen | Neue statistische Indikatoren der EZB zum Klimawandel |

|

|

Für 60 % der Bürgerinnen und Bürger des Euroraums ist es wichtig, mit Bargeld zahlen zu können. Gleichzeitig bezahlen etwas mehr als die Hälfte der Verbraucherinnen und Verbraucher im Euroraum lieber mit Karte oder anderen elektronischen Zahlungsmitteln. | Die EZB veröffentlichte drei neue statistische Indikatoren zu nachhaltigen Finanzinstrumenten, CO2-Emissionen und physischen Risiken im Rahmen ihres weiter gefassten Maßnahmenplans zur Berücksichtigung von Klimaschutzaspekten. |

|

|

25-Jahr-Feier der Europäischen Zentralbank | Dekarbonisierung des Bestands an Wertpapieren des Unternehmenssektors |

|

|

Die EZB feierte 2023 unter dem Motto „Der Wert von Einheit“ ihr 25-jähriges Bestehen und konnte dabei auf den Erfolg der gemeinsamen Währung und auf deren Vorteile für die Menschen in Europa aufmerksam machen. | Infolge der stärkeren ökologischen Ausrichtung der Wiederanlagen ab Oktober 2022 verringerte sich deren CO2-Intensität in den ersten zwölf Monaten um mehr als 65 %. |

1 Inflation merklich zurückgegangen, da Transmission der geldpolitischen Straffung der EZB weiterhin kräftig

Die Weltwirtschaft entwickelte sich 2023 besser als ursprünglich erwartet und expandierte weiter in moderatem Tempo. Ursächlich für die Expansion war vor allem das Wirtschaftswachstum in den Schwellenländern und den Vereinigten Staaten. Die meisten anderen Industrieländer wurden hingegen stärker von den restriktiven Finanzierungsbedingungen und der beträchtlichen geopolitischen Unsicherheit beeinflusst. Weltweit ging die Teuerung angesichts sinkender Energierohstoffpreise merklich zurück, wobei der zugrunde liegende Preisdruck erhöht blieb. Der Euro legte in nominaler effektiver Rechnung und gegenüber dem US-Dollar zu.

Im Euroraum schwächte sich das Wirtschaftswachstum 2023 ab. Vor allem die Industrie wurde von den restriktiveren Finanzierungsbedingungen, den hohen Vorleistungskosten und der geringen weltweiten Nachfrage beeinträchtigt. Der Dienstleistungssektor hingegen wurde zunächst weiterhin durch die anhaltenden Wiederöffnungseffekte nach der Pandemie gestützt. Die Leitzinserhöhungen der EZB wirkten zwar kräftig auf die Wirtschaft durch, aber der Arbeitsmarkt erwies sich nach wie vor als recht widerstandsfähig. In den Ländern des Euroraums wurden die staatlichen Unterstützungsmaßnahmen weiter heruntergefahren, die als Reaktion auf die Pandemie und den Energiepreis- und den Inflationsschock ergriffen worden waren. Dadurch wurde die vorangegangene Lockerung des fiskalpolitischen Kurses zum Teil wieder zurückgenommen. Die Gesamtinflation verringerte sich im Euroraum deutlich, wozu hauptsächlich die Teuerungsrate der Energiepreise beitrug: Diese kehrte sich ins Negative, da sich die 2022 verzeichneten starken Energiepreissprünge zurückbildeten. Auch bei der zugrunde liegenden Inflation setzte eine Abschwächung ein. Diese Entwicklung untermauert den allgemeinen Disinflationsprozess und ist darauf zurückzuführen, dass der Einfluss der zurückliegenden Schocks nachlässt und die Effekte der geldpolitischen Straffung zunehmend spürbar werden. Allerdings wurde nun statt des außenwirtschaftlichen Drucks der binnenwirtschaftliche Preisdruck zum wichtigsten Inflationstreiber, da der Arbeitsmarkt die kräftige Dynamik der Nominallöhne begünstigte. Die Arbeitnehmerinnen und Arbeitnehmer strebten nämlich einen Ausgleich der zuvor erlittenen inflationsbedingten Kaufkraftverluste an.

1.1 Globale Wirtschaftstätigkeit moderat gestiegen bei zugleich rückläufiger Gesamtinflation

Moderates weltweites Wirtschaftswachstum vor dem Hintergrund der geldpolitischen Straffung und der hohen Unsicherheit

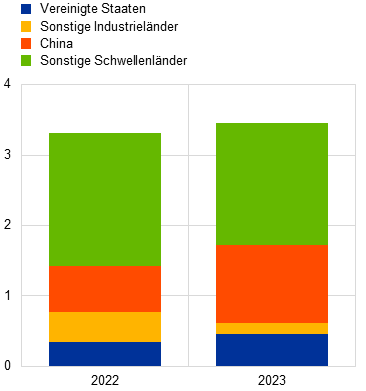

Die Weltwirtschaft expandierte auch 2023 in verhaltenem Tempo; die Wachstumsrate war mit 3,5 % gegenüber 2022 weitgehend unverändert (siehe Abbildung 1.1).[1] Das im historischen Vergleich verhaltene Wachstum fiel zu Jahresbeginn höher aus als erwartet und wurde trotz der fortgesetzten geldpolitischen Straffung durch die starken Arbeitsmärkte und die lebhafte Nachfrage nach Dienstleistungen gestützt.[2] Als Motor der globalen Konjunktur fungierte vornehmlich die Wirtschaftsaktivität in den Schwellenländern und den Vereinigten Staaten. In fast allen anderen Industrieländern wurde die Nachfrage indes zunehmend durch die restriktiven Finanzierungsbedingungen und die länger anhaltenden Auswirkungen geopolitischer Faktoren auf die Energiepreise belastet. In den USA zeigte sich die Wirtschaft dank der robusten Binnennachfrage und des starken Arbeitsmarkts resilienter als erwartet. Die zu Jahresbeginn aufgetretenen Spannungen im US-Finanzsektor hatten keine wesentlichen gesamtwirtschaftlichen Folgen. In China konnte sich die Wirtschaft zu Jahresbeginn zunächst erholen, nachdem im Dezember 2022 die außerordentlich restriktiven pandemiebedingten Maßnahmen gelockert worden waren. Diese Entwicklung endete jedoch anschließend durch einen erneuten Konjunktureinbruch im Wohnimmobiliensektor und die Schwäche der Binnen- und Auslandsnachfrage. Dennoch erreichte die chinesische Wirtschaft das von der Regierung angestrebte Wachstumsziel von rund 5 %.

Abbildung 1.1

Entwicklung des globalen BIP und seine Zusammensetzung

a) Globales Wachstum des realen BIP | b) Zusammensetzung des globalen Wirtschaftswachstums |

|---|---|

(Veränderung gegen Vorjahr in %) | (Beiträge in Prozentpunkten) |

|  |

Quellen: EZB, EZB-Berechnungen und Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB vom März 2024.

Anmerkung: „Globales BIP“ ohne Euroraum. Der Durchschnittswert vor der Pandemie bezieht sich auf die Zeit von 2012 bis 2019. Die Werte für 2023 sind Schätzungen auf der Basis der verfügbaren Daten und der gesamtwirtschaftlichen Projektionen der EZB vom März 2024.

Schwächere Dynamik des Welthandels, da sich Konsumverhalten nach der Pandemie normalisierte

Der Welthandel entwickelte sich 2023 schwach. Der Importzuwachs verlangsamte sich auf 1,2 % und lag damit weit unter der Steigerungsrate des Vorjahres von 5,5 % und dem Durchschnittswert vor der Pandemie (3,1 %).[3] Die Verlangsamung war auf drei wichtige Trends zurückzuführen: Erstens standen nun wieder Dienstleistungen statt Waren im Vordergrund der globalen Nachfrage, da die pandemiebedingten Einschränkungen vollständig aufgehoben wurden. Zweitens erhöhte sich der Anteil der Konsumausgaben an der Binnennachfrage. Konsumausgaben sind im Vergleich zu den Investitionen weniger handelsintensiv. Und drittens leisteten die Schwellenländer, in denen der Handel weniger stark auf konjunkturelle Änderungen reagiert, 2023 einen größeren Beitrag zur weltwirtschaftlichen Entwicklung. Trotz zunehmender Handelshemmnisse und obwohl Unternehmensumfragen darauf hindeuten, dass möglicherweise Wertschöpfungsketten verlagert werden, liegen bislang nur begrenzt Hinweise auf eine Fragmentierung der aggregierten Handelsströme vor.

Inflation rückläufig, aber zugrunde liegender Preisdruck weiterhin erhöht

Die am Verbraucherpreisindex (VPI) gemessene jährliche Gesamtinflationsrate in den OECD-Mitgliedstaaten ohne die Türkei ging 2023 gegenüber den zuvor verzeichneten hohen Ständen zurück, wofür die niedrigeren Energiepreise verantwortlich waren. Im Dezember sank sie auf 3,9 % und für das Berichtsjahr insgesamt auf 5,3 %, verglichen mit 7,3 % im Jahr 2022 (siehe Abbildung 1.2, Grafik a). Auch die Teuerung ohne Energie und Nahrungsmittel ging zurück, allerdings weit weniger stark. Dies lässt darauf schließen, dass weiterhin ein hoher und breit angelegter Preisdruck zugrunde lag. Ganz besonders deutlich wurde dies in den Industrieländern. Dort führte die angespannte Arbeitsmarktlage zu hohen Lohnzuwachsraten, wodurch der Preisauftrieb bei den Dienstleistungen an Persistenz gewann (siehe Abbildung 1.2, Grafik b).

Abbildung 1.2

Gesamt- und Kerninflationsraten im OECD-Raum

a) Gesamtinflation und Beiträge der Hauptkomponenten | b) Inflation in wichtigen Volkswirtschaften |

|---|---|

(Veränderung gegen Vorjahr in %; Monatswerte) | (Veränderung gegen Vorjahr in %; Monatswerte) |

|  |

Quellen: Nationale Quellen (aufbereitet von Haver Analytics), OECD und EZB-Berechnungen.

Anmerkung: EA: Euroraum. Inflationsrate in den OECD-Ländern ohne die Türkei. Berechnung anhand nationaler VPIs und der jährlichen Gewichte für die privaten Konsumausgaben zu Kaufkraftparitäten. Kerninflation ohne Energie und Nahrungsmittel. Die jüngsten Angaben beziehen sich auf Dezember 2023.

Preise für Energierohstoffe gesunken, da geringe Nachfrage die Angebotsengpässe mehr als ausglich

Die Preise für Energierohstoffe sanken im gesamten Jahr 2023 aufgrund der geringeren Nachfrage. Die Ölpreise fielen um 4 %, da die höhere Nachfrage aus China, die sich nach der Lockerung der Lockdown-Maßnahmen ergab, durch die schwache Ölnachfrage aus den Industrieländern mehr als aufgezehrt wurde. Auch die Auswirkungen der Angebotsdrosselung durch die OPEC+-Gruppe sowie die angebotsseitigen Risiken, die von geopolitischen Faktoren einschließlich der Sanktionen gegen Russland und des Nahostkonflikts herrührten, wurden durch die niedrigere Ölnachfrage mehr als ausgeglichen. Der Rückgang der Gaspreise in Europa war sogar deutlich stärker, denn der rückläufige Trend bei den Gaspreisen, der Ende 2022 eingesetzt hatte, setzte sich fort, und Gas verbilligte sich im Jahresverlauf 2023 um weitere 58 %. Der europäische Gasverbrauch lag nach wie vor unter den historischen Durchschnittswerten, da die Industrie weniger Gas nachfragte, die privaten Haushalte ihren Gasverbrauch reduzierten und in den Wintermonaten milde Temperaturen herrschten. Das stabile Angebot an Flüssigerdgas (LNG) ermöglichte es den europäischen Ländern überdies, mit gefüllten Gasspeichern in die Heizperiode zu starten. Trotz der gegenüber dem Vorjahr größeren Stabilität am europäischen Gasmarkt kam es aufgrund angebotsseitiger Risiken (z. B. Streiks an australischen LNG-Terminals) weiterhin zu Phasen mit starken Preisschwankungen. Dies macht deutlich, wie anfällig der europäische Gasmarkt in der Phase der Umstellung weg von russischen Gasimporten ist.

Euro legte in nominaler effektiver Rechnung und gegenüber dem US-Dollar zu

Vor dem Hintergrund erheblicher unterjähriger Schwankungen gewann der Euro auf der Basis von Jahresendwerten in nominaler effektiver Rechnung um 3,9 % sowie gegenüber dem US-Dollar um 3,4 % an Wert. Die Wechselkursentwicklung war in erster Linie von sich wandelnden Markterwartungen aufgrund geldpolitischer Veränderungen und eines volatilen Wirtschaftsausblicks geprägt. In der ersten Jahreshälfte kamen dem Wechselkurs des Euro zunächst die besseren gesamtwirtschaftlichen Bedingungen im Euroraum und die raschere geldpolitische Straffung zugute. Mitte Juli setzte dann ein Wertverlust der Gemeinschaftswährung gegenüber dem US-Dollar ein. Die breit angelegte Aufwertung der US-amerikanischen Währung war darauf zurückzuführen, dass dort unerwartet positive Wirtschaftsdaten veröffentlicht wurden und der Markt für eine längere Zeit einen restriktiveren geldpolitischen Kurs erwartete. Eine gegen Jahresende erfolgte Neubewertung des geldpolitischen Kurses vor dem Hintergrund sinkender Inflationsraten führte dazu, dass der Euro erneut aufwertete. Was die Währungen wichtiger Handelspartner anbelangt, so legte der Euro gegenüber der türkischen Lira, dem russischen Rubel, dem japanischen Yen und der norwegischen Krone deutlich zu. Gegenüber dem Pfund Sterling, dem Schweizer Franken und dem polnischen Zloty verlor er hingegen an Boden.

Zu den größten Risiken, die Ende 2023 für die weltwirtschaftlichen Wachstumsaussichten bestanden, zählten eine weitere Verschärfung der geopolitischen Spannungen, eine stärkere Abkühlung der chinesischen Wirtschaft und ein länger anhaltender Inflationsdruck, der eine straffere Geldpolitik als angenommen erfordern würde. Sollten derartige Risiken eintreten, würde sich die globale Wirtschaftstätigkeit verringern. Darüber hinaus blieben die weltweiten Rohstoffmärkte sehr anfällig für angebotsseitige Risiken, was wiederum die Inflation befeuern und das globale Wachstum 2024 belasten könnte.

1.2 Wirtschaftswachstum im Euroraum stagniert

Abgeschwächtes Wachstum im Euroraum, da sich Effekte der höheren Zinsen ausweiteten

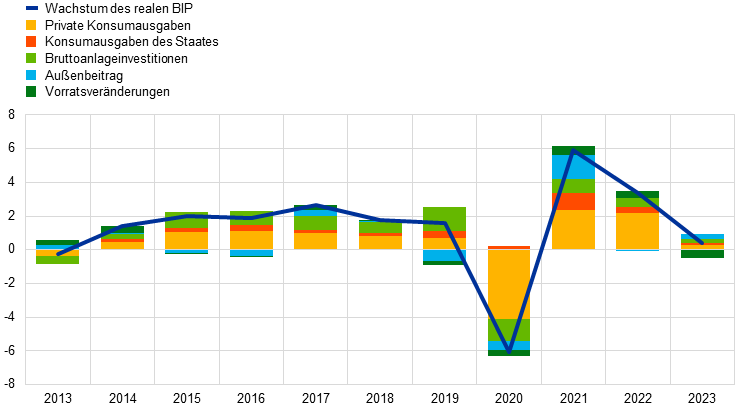

Das reale BIP des Euroraums stieg 2023 um 0,4 %, nachdem es sich im Vorjahr um 3,4 % erhöht hatte (siehe Abbildung 1.3). Dabei leisteten die Binnennachfrage und der Außenhandel positive Wachstumsbeiträge. Von den Vorratsveränderungen gingen indes hemmende Impulse aus. Ende 2023 lag die Wirtschaftsleistung im Euroraum 3,0 % über dem Stand vor der Pandemie (also dem Schlussquartal 2019) bzw. 1,4 % über dem Stand des ersten Quartals 2022, als Russland die Ukraine überfiel. Die Wachstumsverlangsamung 2023 war zum Großteil auf die wirtschaftlichen Folgen des Krieges zurückzuführen, wobei die Auswirkungen auf die einzelnen Länder in Abhängigkeit ihrer jeweiligen Wirtschaftsstrukturen unterschiedlich waren. So wurde die Industrie insbesondere von der geldpolitischen Straffung, hohen Energiepreisen und einer sich abschwächenden weltweiten Nachfrage getroffen. Im Gegensatz dazu konnte sich der Dienstleistungssektor relativ gut behaupten, da er noch von den Effekten des Wiederhochfahrens der Wirtschaft nach der Pandemie profitierte. Allerdings weitete sich die Wachstumsschwäche gegen Ende des Berichtsjahrs aus. Zurückzuführen war dies auf den Einfluss der höheren Zinssätze, der in den einzelnen Wirtschaftssektoren zunehmend spürbar war, sowie auf die Übertragungseffekte von der schwachen Industrie auf den Dienstleistungssektor.

Abbildung 1.3

Reales BIP im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat.

Anmerkung: Die jüngsten Angaben beziehen sich auf 2023.

Private Konsumausgaben stärker auf Dienstleistungen als auf Waren ausgerichtet

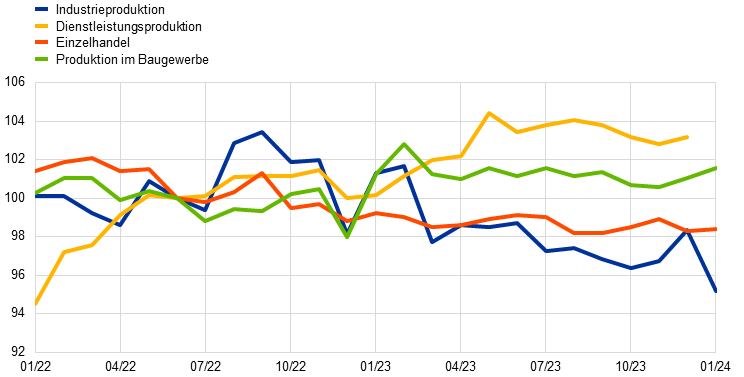

Der Anstieg der privaten Konsumausgaben schwächte sich 2023 merklich ab. In der ersten Jahreshälfte war eine Stagnation zu verzeichnen, da die nach wie vor positive Nachfrage nach Dienstleistungen durch den weiterhin rückläufigen Warenkonsum, gemessen an den Einzelhandelsvolumina (siehe Abbildung 1.4), ausgeglichen wurde. Im dritten Quartal erhöhten sich die privaten Konsumausgaben, denn der Konsum von Dienstleistungen der privaten Haushalte profitierte immer noch von den anhaltenden Effekten des Wiederhochfahrens der Wirtschaft und den wieder ansteigenden Ausgaben für Gebrauchsgüter. Der gesamte Warenkonsum, der auch Gebrauchsgüter mit mittlerer Lebensdauer und Verbrauchsgüter umfasst, ging angesichts restriktiverer Finanzierungsbedingungen weiter zurück. Insgesamt stiegen die privaten Konsumausgaben 2023 um 0,5 %. Die Ausgaben der privaten Haushalte wurden im Berichtsjahr zum Teil durch das real verfügbare Einkommen gestützt, da das nominale Lohnwachstum anstieg, die Inflation allmählich zurückging und das Beschäftigungswachstum robust blieb. Dennoch scheint die Übertragung der restriktiveren Finanzierungsbedingungen auf die Realwirtschaft die privaten Konsumausgaben belastet zu haben, während die Ersparnisse auf hohem Niveau blieben.

Abbildung 1.4

Produktion und Einzelhandel im Euroraum

(Index: Juni 2022 = 100)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Einzelhandel in realer Rechnung. Die jüngsten Angaben beziehen sich auf Dezember 2023 (Dienstleistungsproduktion) bzw. Januar 2024 (übrige Angaben).

Investitionen durch restriktivere Finanzierungsbedingungen gedämpft

Das Wachstum der Investitionen außerhalb des Baugewerbes – ein Näherungswert für die privaten Investitionen (ohne Wohnungsbau) – verlangsamte sich im gesamten Berichtsjahr.[4] Während im ersten Quartal 2023 angesichts der nachlassenden Lieferengpässe noch ein robustes Wachstum verzeichnet worden war, verringerten sich die vierteljährlichen Zuwachsraten allmählich, und die Investitionen sanken im vierten Quartal, da sich sowohl die Binnen- als auch die Auslandsnachfrage abschwächten, die Auftragsrückstände abgearbeitet waren, die Unternehmensgewinne zurückgingen und die Finanzierungsbedingungen sich verschärften. Auch die Unsicherheit im Zusammenhang mit dem russischen Angriffskrieg gegen die Ukraine und dem Nahostkonflikt dürfte neben anderen Faktoren die Investitionsanreize für die Unternehmen geschmälert haben. Allerdings haben kräftige Gewinne, reichlich vorhandene Liquiditätsreserven und eine sinkende Verschuldung die Unternehmensbilanzen in den letzten Jahren im Schnitt gestärkt. Im Zusammenspiel mit Mitteln aus dem Programm „Next Generation EU“ (NGEU) zur Förderung von Digitalisierung und klimabezogenen Investitionen haben diese Faktoren dazu beigetragen, dass sich die Investitionen verglichen mit anderen Ausgabenkomponenten als recht widerstandsfähig erwiesen. Insgesamt erhöhten sich die Investitionen ohne Bauten 2023 um 2,9 %.

Die Bauinvestitionen schwächten sich auch im Jahresverlauf 2023 weitgehend ab. Ausschlaggebend hierfür war vor allem der Rückgang der Wohnungsbauinvestitionen aufgrund hoher Baukosten, des anhaltenden Anstiegs der Hypothekenzinsen und der Verschärfung der Kreditvergaberichtlinien der Banken, wodurch den privaten Haushalten der Zugang zu Finanzmitteln erschwert und die Nachfrage nach Wohnimmobilien gedämpft wurde. Andere Bereiche des Baugewerbes, wie der Tiefbau, zeigten sich aufgrund öffentlicher Investitionen in die Infrastruktur weiterhin widerstandsfähiger. Ende 2023 lagen die Bauinvestitionen 2,1 % über ihrem Vorpandemieniveau und sind damit im Berichtsjahr um insgesamt 0,6 % zurückgegangen.

Der Saldo der Warenhandelsbilanz des Euroraums kehrte sich 2023 in einen Überschuss, weil sich die Energieimporte verbilligten. Das Exportwachstum blieb vor dem Hintergrund der schwachen Auslandsnachfrage verhalten. Exporte des verarbeitenden Gewerbes profitierten von nachlassenden Lieferengpässen, während die nach wie vor spürbaren Auswirkungen des Energieangebotsschocks und die effektive Aufwertung des Euro einen dämpfenden Einfluss ausübten. Die verhaltene Exportentwicklung weitete sich im zweiten Halbjahr auch auf die Dienstleistungsexporte aus, weil die nach dem Wiederhochfahren der Weltwirtschaft beobachteten positiven Effekte der aufgestauten Nachfrage allmählich nachließen. Mit der sich abkühlenden Binnennachfrage gingen auch die Einfuhren des Euroraums zurück. Maßgeblich hierfür waren rückläufige Importe von Vorleistungsgütern, denn die Unternehmen bauten ihre Lagerbestände ab und die Energieimporte sanken. Insgesamt war der Beitrag des Handels zum BIP-Wachstum im Euroraum 2023 leicht positiv.

Arbeitsmarkt

Der Arbeitsmarkt des Euroraums erwies sich 2023 insgesamt weiterhin als widerstandsfähig, auch wenn die Arbeitsmarktentwicklung und umfragebasierte Indikatoren am Jahresende auf eine Abkühlung hindeuteten. Die durchschnittliche Arbeitslosenquote belief sich 2023 auf 6,5 %; sie sank von 6,6 % im Januar auf 6,5 % im März und blieb das restliche Jahr über weitgehend stabil auf diesem Niveau (siehe Abbildung 1.5). Angesichts der stagnierenden Wirtschaft konnten sich die Gesamtbeschäftigung und die Gesamtarbeitsstunden gut behaupten und erhöhten sich 2023 um 1,4 % bzw. 1,6 %. Die Zahl der durchschnittlich geleisteten Arbeitsstunden erhöhte sich im Berichtsjahr um lediglich 0,2 % und lag im letzten Quartal 2023 1,3 % unter dem Vorpandemieniveau. Hierzu dürften etwa das Horten von Arbeitskräften (d. h., Unternehmen behalten in Abschwungphasen mehr Arbeitskräfte als notwendig) und der Anstieg von krankheitsbedingten Abwesenheiten beigetragen haben. Die Erwerbsbeteiligung der 15- bis 74-Jährigen stieg auf 65,7 % im vierten Quartal 2023 und lag damit 1,1 Prozentpunkte über dem Vorpandemieniveau. In der zweiten Hälfte des Berichtsjahrs zeigte die Arbeitsnachfrage Anzeichen einer Abschwächung. Zwar war die Vakanzquote nach wie vor hoch, verringerte sich gegenüber ihrem im zweiten Quartal 2022 erreichten Höchststand jedoch schrittweise. Insgesamt wirkten die Leitzinsanhebungen der EZB zwar weiterhin stark auf die Wirtschaft durch, doch die Gesamtbeschäftigung und der Arbeitsmarkt im Euroraum – Ziele der Europäischen Union, zu denen die EZB einen Beitrag leisten kann, soweit die Gewährleistung von Preisstabilität nicht beeinträchtigt wird – erwiesen sich immer noch als recht widerstandsfähig.

Abbildung 1.5

Arbeitsmarkt

(linke Skala: Veränderung gegen Vorquartal in %; rechte Skala: in %)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Januar 2024 (Arbeitslosenquote) bzw. das vierte Quartal 2023 (Beschäftigung und geleistete Arbeitsstunden).

1.3 Finanzpolitische Maßnahmen in schwierigem gesamtwirtschaftlichen Umfeld

Defizitquote im Euroraum rückläufig, da Regierungen diskretionäre Stützungsmaßnahmen allmählich zurückfuhren

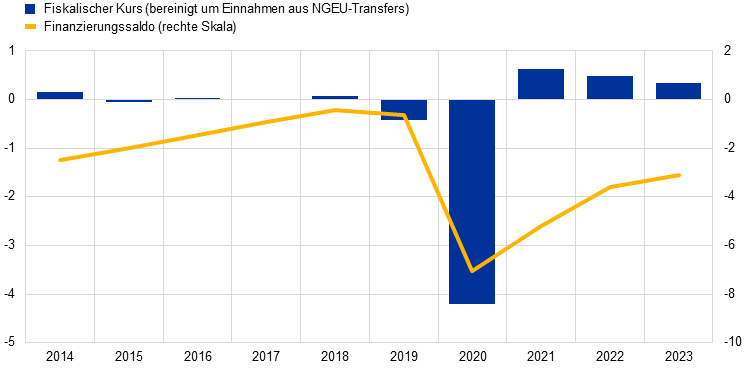

Die gesamtstaatliche Defizitquote im Euroraum war im Berichtsjahr weiter rückläufig und setzte damit ihre Entwicklung seit der Hochphase der Pandemie fort (siehe Abbildung 1.6).[5] Die allmählich restriktiver werdende Finanzpolitik ist auch am fiskalischen Kurs erkennbar, der 2023 das dritte Jahr in Folge moderat gestrafft wurde.[6] Allerdings wurde die Lockerung des Jahres 2020 bislang erst zu gut einem Drittel wieder zurückgenommen (siehe Abbildung 1.6). Das heißt, dass der konjunkturbereinigte Finanzierungssaldo im Euroraum immer noch weit unterhalb seines Vorpandemieniveaus liegt. Zurückzuführen ist dies auf die längerfristig wirkenden Maßnahmen, die 2020 im Zuge der Pandemie ergriffen wurden, und die seit 2022 umgesetzten energiebezogenen Unterstützungsleistungen.

Abbildung 1.6

Öffentlicher Finanzierungssaldo und fiskalischer Kurs im Euroraum

(in % des BIP)

Quellen: Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2023 und EZB-Berechnungen.

Anmerkung: Die Messgröße für den fiskalischen Kurs ist ab dem Jahr 2021 auf der Einnahmenseite angepasst: Zuschüsse aus der Aufbau- und Resilienzfazilität von NGEU werden herausgerechnet, da diese Einnahmen keinen makroökonomischen Straffungseffekt haben.

Weitere Verschärfung des fiskalischen Kurses wäre angebracht

Aus der Perspektive des Jahresendes 2023 besteht eine Herausforderung für die Finanzpolitik darin, wie sich diese kumulierte Expansion der letzten vier Jahre am besten wieder umkehren lässt (siehe Abbildung 1.7) und sich die Schuldenquoten zurückführen lassen. Dies gilt umso mehr, als die demografische Entwicklung, der ökologische und digitale Wandel sowie das geopolitische Umfeld in der Zukunft fiskalische Spielräume erfordern werden. Die Staatshaushalte für 2024 ließen darauf schließen, dass auf der Ebene des Euroraums die finanzpolitische Straffung fortgesetzt wird. Erkennbar war dies hauptsächlich an der Rücknahme diskretionärer Maßnahmen, die als Reaktion auf den Energiepreis- und Inflationsschock eingeführt worden waren. Schätzungen zufolge entfiel 2023 auf diese Maßnahmen ein BIP-Anteil von über 1 %, wobei 2024 jedoch nur noch ein geringer Teil der Maßnahmen in Kraft sein dürfte. Allerdings scheinen einige der zu Pandemiezeiten eingeführten expansiven Maßnahmen längerfristig zu gelten, und ein kurzfristiges Auslaufen war, ausgehend von den Haushalten für 2024, offenbar nicht geplant. Dies galt für Erhöhungen von Transfer- und Subventionszahlungen sowie eingeschränkt auch für Steuersenkungen.

Abbildung 1.7

Aufschlüsselung des fiskalischen Kurses im Euroraum und diskretionäre Maßnahmen

(in % des BIP)

Quellen: Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten des Eurosystems vom Dezember 2023 und EZB-Berechnungen.

Anmerkung: Die Messgröße für den fiskalischen Kurs ist ab dem Jahr 2021 auf der Einnahmenseite angepasst: Zuschüsse aus der Aufbau- und Resilienzfazilität von NGEU werden herausgerechnet, da diese Einnahmen keinen makroökonomischen Straffungseffekt haben. „Sonstige Maßnahmen“ bezieht sich vornehmlich auf die pandemiebedingten Maßnahmen und ihre anschließende Rücknahme.

Eine weitere Verschärfung des fiskalischen Kurses scheint auch aus geldpolitischer Sicht angemessen. Da die Energiekrise nun größtenteils abgeklungen ist, sollten die Regierungen ihre Stützungsmaßnahmen weiter zurückzunehmen. Dies trägt entscheidend dazu bei, einen Anstieg des mittelfristigen Inflationsdrucks zu verhindern, welcher eine restriktivere Geldpolitik erforderlich machen würde. Neben der Rücknahme der pandemiebedingten und energiebezogenen Maßnahmen sollten die Regierungen ganz allgemein Fortschritte auf dem Weg zu solideren Haushalten machen, damit ein tragfähiger Kurs der öffentlichen Finanzen sichergestellt ist.

EU benötigt einen robusten und glaubwürdigen Rahmen für die Koordinierung der Wirtschafts- und Finanzpolitik

Ein robustes EU-Rahmenwerk für die Koordinierung und Überwachung der Wirtschafts- und Finanzpolitik ist weiterhin dringend erforderlich. Nach umfangreichen Beratungen einigte sich der Rat der Europäischen Union 2023 auf eine Reform des wirtschaftspolitischen Steuerungsrahmens der EU. Dadurch wurde der Weg für einen Trilog zwischen der Europäischen Kommission, dem Rat und dem Europäischen Parlament geebnet. Das Jahr 2024 wird wegweisend für die Umsetzung dieser Reform sein.[7]

1.4 Gesamtinflation im Jahresverlauf stark rückläufig

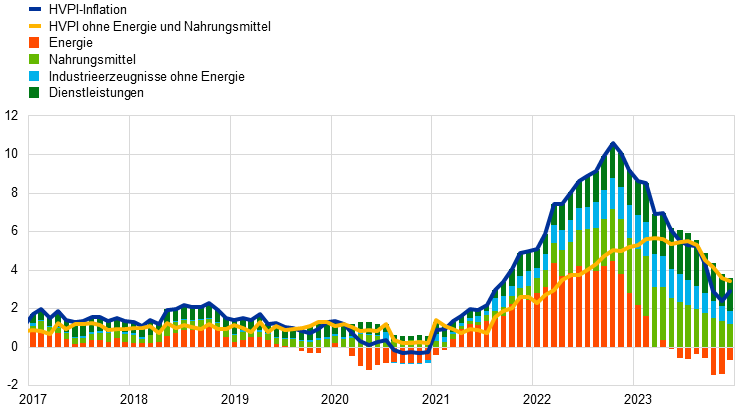

Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Gesamtinflation im Euroraum lag im Dezember 2023 bei 2,9 %. Dies entspricht einem Rückgang von 6,3 Prozentpunkten im Vergleich zum Dezember 2022. Die Inflation ging im gesamten Berichtsjahr stetig zurück, wobei der Disinflationsprozess im Jahresverlauf auch bei der zugrunde liegenden Inflation zu erkennen war. Im November erreichte die Gesamtinflation mit 2,4 % einen vorübergehenden Tiefpunkt und ihren niedrigsten Stand seit über zwei Jahren (ein deutlicher Rückgang gegenüber dem Höchststand von 10,6 % im Oktober 2022) (siehe Abbildung 1.8). Allerdings erhöhte sich die Inflation im Dezember wieder leicht. Verantwortlich hierfür waren die abwärtsgerichteten Effekte der energiebezogenen finanzpolitischen Maßnahmen auf das Preisniveau ein Jahr zuvor. In der zweiten Jahreshälfte 2023 wurde in allen Hauptkomponenten der Inflation ein Rückgang der jährlichen Teuerungsrate verzeichnet, da der Einfluss der vorangegangenen Kostenschocks nachließ und sich die Nachfrage vor dem Hintergrund der geldpolitischen Straffung abschwächte. Allerdings lagen die jährlichen Inflationsraten (mit Ausnahme jener der Energiepreise) am Jahresende immer noch deutlich über ihren längerfristigen Durchschnittswerten, während sich das annualisierte Quartalswachstum diesen Referenzwerten bereits sehr viel stärker angenähert hatte. Der Preisauftrieb verlangsamte sich bei den Waren stärker als bei den Dienstleistungen, da der Preisdruck in erheblichem Maße durch das Nachlassen der Lieferengpässe und die Entwicklung der Vorleistungspreise abgebaut wurde. Die Dienstleistungen verteuerten sich weiter bis zur Mitte des Jahres, was auf die auch nach dem Abklingen der Pandemie noch kräftige Nachfrage, den Anstieg der Arbeitskosten und mit finanzpolitischen Maßnahmen verbundene temporäre Faktoren zurückzuführen war. Parallel zum Inflationsrückgang bei Energie und Nahrungsmitteln nahmen auch die Unterschiede zwischen den Teuerungsraten in den einzelnen Euro-Ländern merklich ab.

Abbildung 1.8

Gesamtinflation und Beiträge der Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf Dezember 2023.

Preissteigerungsrate bei Energie kräftig gesunken, auch Preisauftrieb bei Nahrungsmitteln schwächte sich ab

Das von Dezember 2022 bis Dezember 2023 verzeichnete Absinken der Gesamtinflation war zu mehr als der Hälfte der Energiepreisentwicklung zuzuschreiben. Die Preissteigerungsrate bei Energie war im Januar 2023 immer noch hoch, hatte sich zum Jahresende aber um 25,6 Prozentpunkte verringert und ins Negative gekehrt. Dies war dadurch bedingt, dass sich die massiven Sprünge der Großhandelspreise für Energie des Jahres 2022 zurückbildeten. Dennoch blieb die Steigerungsrate der Energiepreise etwas volatil, da der Energiegroßhandel empfindlich auf Faktoren wie den Nahostkonflikt reagierte. Unterdessen erreichte der Preisauftrieb bei Nahrungsmitteln im März 2023 mit 15,5 % seinen Höchststand. Im weiteren Jahresverlauf verringerte er sich wieder deutlich, lag gegen Jahresende aber immer noch bei über 6 %. Verantwortlich hierfür waren die anhaltenden Auswirkungen der vorangegangenen Kostenschocks in Verbindung mit Energie und anderen Produktionsfaktoren sowie der erhöhte Druck, der von den Stückgewinnen und Arbeitskosten ausging.

Beginnende Abschwächung der zugrunde liegenden Inflation, aber Niveau zum Jahresende weiterhin hoch

Die Kerninflation (gemessen am HVPI ohne die volatilen Komponenten Energie und Nahrungsmittel) setzte auch im ersten Jahresviertel ihren Anstieg fort. Nach einem Höchststand von 5,7 % ging sie im weiteren Jahresverlauf wieder zurück und erreichte im Dezember ein Niveau von 3,4 %. Angetrieben wurde dieser Rückgang zunächst von der Preisentwicklung bei den Industrieerzeugnissen ohne Energie, da sich die Nachfrage nach Waren angesichts strafferer Finanzierungsbedingungen abschwächte (siehe Kapitel 1 Abschnitt 2). Zudem ließ der Druck, der sich infolge der zurückliegenden Lieferengpässe und der hohen Energiekosten aufgebaut hatte, allmählich nach. In der Zwischenzeit bewegte sich die Inflation bei den Dienstleistungen bis August auf hohem Niveau. Bedingt war dies durch die weiterhin hohe Nachfrage (nach kontaktintensiven Dienstleistungen, z. B. in den Bereichen Freizeit und Reisen) nach dem Wiederhochfahren der Wirtschaft und durch die steigenden Arbeitskosten, insbesondere weil in der Kostenstruktur des Dienstleistungssektors der Anteil der Arbeitskosten höher ist als im verarbeitenden Gewerbe. Gegen Ende des Berichtsjahrs sank allerdings auch die Teuerungsrate für Dienstleistungen etwas, wodurch der allgemeine Disinflationsprozess bestätigt wurde. Die verzögerte Entwicklung der Dienstleistungsinflation rührte auch daher, dass viele Dienstleistungskomponenten typischerweise der Gesamtinflation hinterherhinken (z. B. Wohnkosten, Postdienstleistungen und medizinische Leistungen). Alle sonstigen Indikatoren der zugrunde liegenden Inflation verringerten sich im Jahresverlauf ebenfalls deutlich, was den nachlassenden Einfluss der zurückliegenden Schocks und den wachsenden Einfluss der restriktiveren Geldpolitik widerspiegelte. Dennoch lagen die Indikatoren nach wie vor auf sehr unterschiedlichen Niveaus und die meisten von ihnen noch deutlich über ihrem jeweiligen Vorpandemieniveau.[8]

Vor allem die Arbeitskosten trugen im späteren Jahresverlauf zur Binneninflation bei

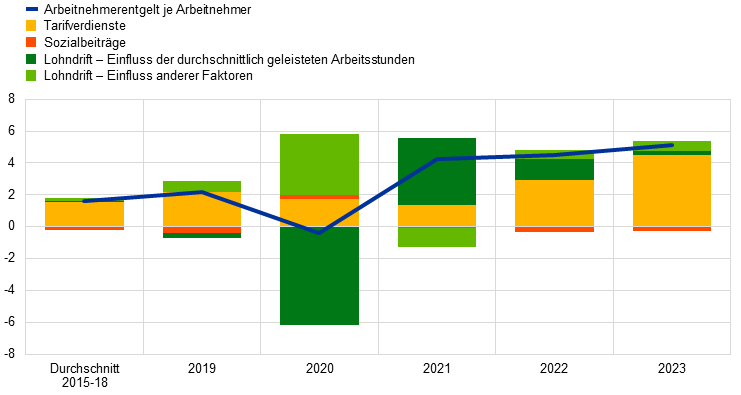

Das Wachstum des BIP-Deflators (einer verlässlichen Messgröße des binnenwirtschaftlichen Preisdrucks) betrug 2023 durchschnittlich 6,0 %. Dem stand eine durchschnittliche Steigerungsrate der Einfuhrpreise von ‑2,9 % gegenüber. Daran zeigt sich, dass die Inflation nicht mehr durch außenwirtschaftliche, sondern durch binnenwirtschaftliche Faktoren befeuert wurde. Während noch um die Jahreswende 2022/2023 die Gewinne eine wichtige Rolle für den binnenwirtschaftlichen Preisdruck spielten (siehe Kasten 2), entwickelten sich die Arbeitskosten allmählich zum maßgeblichen Bestimmungsfaktor der Inflation, da die Löhne kräftig stiegen und sich die Arbeitsproduktivität verringerte (siehe Abbildung 1.9). Der jährliche Zuwachs beim Arbeitnehmerentgelt je Arbeitnehmer erhöhte sich 2023 im Schnitt auf 5,1 % nach 4,5 % im Vorjahr. Damit lagen die Wachstumsraten deutlich über dem Durchschnittswert der Vorpandemiejahre 2015 bis 2019 (1,7 %), wobei auch die nach wie vor angespannte Arbeitsmarktlage eine Rolle spielte (siehe Kapitel 1 Abschnitt 2). Die weitere Zunahme spiegelte zum Teil das Bestreben der Arbeitnehmer wider, die zurückliegenden inflationsbedingten Kaufkraftverluste beim Nominallohn auszugleichen. Die Wachstumsrate der Tarifverdienste stieg im Berichtsjahr auf durchschnittlich 4,5 %, wobei die Differenz zum tatsächlichen Lohnwachstum auf eine immer noch beträchtliche Lohndriftkomponente hinweist, wenngleich diese auch geringer ist als in den Jahren 2021-2022.[9] Gegen Jahresende begannen die Steigerungsraten sowohl des Arbeitnehmerentgelts je Arbeitnehmer als auch der Tarifverdienste leicht zu sinken, blieben aber auf erhöhtem Niveau, was darauf hindeutete, dass der nominale Lohndruck auch Anfang 2024 noch hoch sein würde. Darin spiegelte sich eine Erholung der Reallöhne und nicht etwa eine Destabilisierung der Lohn-Preis-Dynamik wider.

Abbildung 1.9

Arbeitnehmerentgelt je Arbeitnehmer im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat, EZB und EZB-Berechnungen.

Längerfristige Inflationserwartungen etwas gesunken und weiterhin um den Zielwert der EZB von 2 % verankert

Die durchschnittlichen längerfristigen Inflationserwartungen der professionellen Prognostiker, die Ende 2022 bei 2,2 % lagen, verringerten sich im Berichtsjahr leicht auf 2,1 %. Auch andere Umfragedaten, etwa aus der Umfrage unter geldpolitischen Analysten der EZB (ECB Survey of Monetary Analysts) und von Consensus Economics, legten den Schluss nahe, dass die längerfristigen Inflationserwartungen fest um den Zielwert der EZB von 2 % verankert waren. Eine marktbasierte Messgröße des längerfristigen Inflationsausgleichs (der fünfjährige inflationsindexierte Termin-Swapsatz in fünf Jahren) erreichte im August mit 2,7 % einen Höchststand, sank jedoch Ende Dezember vor dem Hintergrund einer unerwartet niedrigen Gesamtinflation und eines gedämpften Wirtschaftsausblicks auf 2,3 % (siehe Kapitel 1 Abschnitt 2). Auf jeden Fall ließen die um Risikoprämien korrigierten marktbasierten Messgrößen den Schluss zu, dass die „tatsächlichen“ Erwartungen sehr nahe bei 2 % liegen. Auf der Verbraucherseite lag der Median für die in drei Jahren erwartete Inflation im Dezember etwas über diesem Wert bei 2,5 %. Darin spiegelten sich wahrscheinlich die hohe Unsicherheit, das negative Wirtschaftsklima und das im Verhältnis zu den Löhnen weiterhin hohe Preisniveau wider.[10]

1.5 Kredit- und Finanzierungsbedingungen im Zuge der Leitzinsanhebungen stark verschärft

Niedrigere Anleiherenditen trotz geldpolitischer Straffung spiegelten Veränderung der Erwartungen gegen Jahresende wider

Angesichts des über das Berichtsjahr hinweg anhaltend erhöhten Inflationsdrucks (siehe Kapitel 1 Abschnitt 4) setzte die EZB ihren Kurs der geldpolitischen Straffung bis September konsequent fort und beließ danach ihre Leitzinssätze auf einem restriktiven Niveau, um sicherzustellen, dass die Inflation auf das mittelfristige Ziel von 2 % zurückkehrt (siehe Kapitel 2 Abschnitt 1). Der – risikofreie – zehnjährige Zinssatz für Tagesgeldsatz-Swaps (OIS-Satz) bewegte sich die meiste Zeit des Jahres über um 3 %. Im Oktober erreichte er mit 3,3 % einen Höchststand, bevor er auf durchschnittlich 2,5 % im Dezember sank (siehe Abbildung 1.10). Der Rückgang des zehnjährigen OIS-Satzes gegen Jahresende war eine Folge des starken Absinkens der Zinserwartungen am Finanzmarkt, zu dem es vor allem deshalb kam, weil niedrigere Inflationsergebnisse als erwartet veröffentlicht wurden. Der Rückgang der Erwartungen wurde nur zum Teil durch höhere Laufzeitprämien aufgewogen. Die Renditen langfristiger Staatsanleihen folgten sehr eng der Entwicklung des OIS-Satzes. Die Anleihespreads wurden durch den Prozess der Normalisierung der Eurosystem-Bilanz nicht sonderlich stark beeinflusst (siehe Kapitel 2 Abschnitt 1). Gegen Jahresende lagen sie praktisch auf demselben Niveau wie im Dezember 2022. Die BIP-gewichtete durchschnittliche Nominalrendite zehnjähriger Staatsanleihen im Euroraum lag im Dezember 2023 bei 2,7 % und damit 10 Basispunkte unter ihrem Vorjahresniveau.

Abbildung 1.10

Langfristige Zinssätze, Kosten der Kreditaufnahme von Unternehmen und Kosten von Wohnungsbaukrediten an private Haushalte

(in % p. a.)

Quellen: Bloomberg, LSEG und EZB-Berechnungen.

Anmerkung: Monatliche Beobachtungen. Bei der Rendite der zehnjährigen Staatsanleihen des Euroraums handelt es sich um einen BIP-gewichteten Durchschnitt. Die Indikatoren der Kreditkosten errechnen sich durch Aggregation der kurz- und langfristigen Kreditzinsen auf Basis des gleitenden 24-Monatsdurchschnitts des Neugeschäftsvolumens. Die jüngsten Angaben beziehen sich auf Dezember 2023.

Aktienmärkte profitierten von niedrigeren Risikoprämien

Im Berichtsjahr konnten der nichtfinanzielle Sektor und im besonderen Maße auch der Bankensektor Kursgewinne verbuchen. Die trotz erhöhter geopolitischer Spannungen rückläufigen Aktienrisikoprämien kamen den Aktienkursen vor dem Hintergrund einer niedrigen und sinkenden Volatilität zugute. Die Erwartungen, dass die Erträge der Banken auf kurze wie auf lange Sicht steigen würden, beflügelten den Bankaktienindex im Euroraum zusätzlich. Von den Marktturbulenzen an den Bankensektoren in den USA und der Schweiz vom März 2023 ging ein deutlicher, aber temporärer negativer Effekt aus. Die Gesamtindizes für Aktien nichtfinanzieller Unternehmen und der Banken im Euroraum waren zum Jahresende 2023 rund 12 % bzw. 23 % höher als ihre Jahresendstände 2022. Die durchschnittlichen Renditen von Unternehmensanleihen gingen zurück und lagen im Dezember 2023 im Durchschnitt auf einem niedrigeren Niveau als im Dezember 2022. Dies traf sowohl auf das Investment-Grade-Segment als auch den Hochzinsbereich zu, da niedrigere risikofreie Zinssätze mit schrumpfenden Renditeabständen von Unternehmensanleihen einhergingen.

Weit gefasste Geldmenge und Intermediation der Banken spiegelten geldpolitische Straffung wider

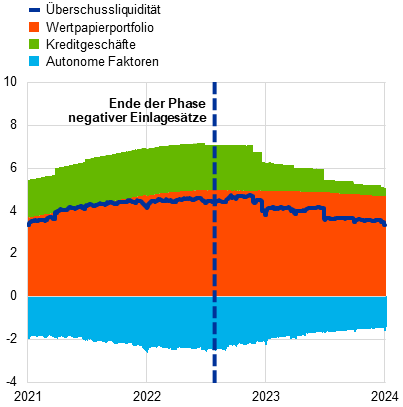

Das Wachstum der weit gefassten Geldmenge M3 stagnierte, wofür vor allem die geldpolitische Straffung verantwortlich war. Die Jahresänderungsrate von M3 betrug im Dezember nur 0,1 %, nachdem sie im Jahresverlauf 2023 erheblich gesunken war und vorübergehend sogar im negativen Bereich gelegen hatte – zum ersten Mal seit Beginn der Währungsunion (siehe Abbildung 1.11). Grund für diesen Rückgang waren die gedämpfte Kreditschöpfung, hohe Opportunitätskosten für das Halten liquider Anlagen und die Verkürzung der Bilanz des Eurosystems. Zwar blieben die Bankbilanzen insgesamt robust, aber durch die Rückzahlung von Mitteln aus der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte und das schrumpfende Wertpapierportfolio des Eurosystems wurde die Überschussliquidität reduziert. Die Refinanzierungskosten der Banken erhöhten sich deutlich, wenn auch weniger stark als die Leitzinsen, da sich marktbasierte Refinanzierungsquellen verteuerten und die Institute aktiver um Kundeneinlagen konkurrierten, indem sie für diese Einlagen höhere Zinssätze boten.

Kreditzinsen der Banken für Unternehmen und private Haushalte angesichts restriktiverer Geldpolitik kräftig gestiegen

Die geldpolitische Straffung wirkte im Berichtsjahr weiterhin stark auf die allgemeinen Finanzierungsbedingungen durch. Aus der Umfrage zum Kreditgeschäft im Euroraum ging hervor, dass die Banken ihre Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien für die Kreditgewährung) für Ausleihungen an private Haushalte und Unternehmen weiter deutlich verschärften. Dies bestätigen auch die Umfrage zum Zugang von Unternehmen zu Finanzmitteln und die Umfrage zu den Verbrauchererwartungen für Unternehmen bzw. für private Haushalte. Die nominalen Kreditzinsen stiegen 2023 abermals steil an und erreichten ihren höchsten Stand seit knapp 15 Jahren. Die gewichteten Bankzinsen für Wohnungsbaukredite an private Haushalte lagen Ende 2023 bei 4,0 % und waren damit insgesamt rund 100 Basispunkte höher als Ende 2022. Der gewichtete Zinssatz für Kredite an nichtfinanzielle Unternehmen stieg um 180 Basispunkte auf 5,2 % und war folglich fast doppelt so stark gestiegen wie die Rate für Ausleihungen an private Haushalte (siehe Abbildung 1.10). Die Kreditzinsen erhöhten sich schneller und stärker als in vorangegangenen Phasen geldpolitischer Straffungen, was in erster Linie darauf zurückzuführen war, dass seit Juli 2022 die Leitzinsen rascher und stärker angehoben worden waren. Die Unterschiede zwischen den Kreditzinsen der einzelnen Länder hielten sich dabei weiterhin in Grenzen. Dies deutet darauf hin, dass die veränderte Geldpolitik der EZB im gesamten Eurogebiet problemlos auf die Kreditzinsen übertragen wurde.

Kreditvergabe an private Haushalte und Unternehmen merklich abgeschwächt

Die Kreditvergabe der Banken an private Haushalte und Unternehmen schwächte sich 2023 aufgrund der restriktiveren Kreditbedingungen merklich ab (siehe Abbildung 1.11). Die monatlichen Nettokreditströme lagen in den letzten drei Quartalen des Berichtsjahrs bei nahezu null. Die Jahreswachstumsrate der Bankkredite an private Haushalte sank und lag im Dezember bei 0,3 %. Verantwortlich hierfür war in erster Linie die Verlangsamung der Hypothekarkreditvergabe vor dem Hintergrund der 2023 erstmals seit 2014 sinkenden Wohnimmobilienpreise. Die jährliche Zuwachsrate der Bankkredite an Unternehmen sank ebenfalls und lag im Dezember bei 0,4 %. Zudem lag die Außenfinanzierung der Unternehmen (netto) insgesamt auf einem historischen Tiefstand (siehe Abbildung 1.12).

Abbildung 1.11

M3-Wachstum und Wachstum der Kredite an Unternehmen und private Haushalte

(Veränderung gegen Vorjahr in %)

Quelle: EZB.

Anmerkung: Bei „Unternehmen“ handelt es sich um nichtfinanzielle Unternehmen. Die jüngsten Angaben beziehen sich auf Dezember 2023.

Abbildung 1.12

Außenfinanzierung der Unternehmen (netto)

(jährlicher Mittelzufluss in Mrd. €)

Quellen: EZB und Eurostat.

Anmerkung: Bei „Unternehmen“ handelt es sich um nichtfinanzielle Unternehmen. MFI: monetäres Finanzinstitut. Nicht-MFIs in der Komponente „Kredite von Nicht-MFIs und der übrigen Welt“ umfassen sonstige Finanzintermediäre, Pensionseinrichtungen und Versicherungsgesellschaften. „MFI-Kredite“ und „Kredite von Nicht-MFIs und der übrigen Welt“ sind um Kreditverkäufe und ‑verbriefungen bereinigt. Bei „Sonstige“ handelt es sich um die Differenz zwischen dem Posten „Insgesamt“ und den in der Abbildung dargestellten Instrumenten. Darin enthalten sind vor allem konzerninterne Kredite und Handelskredite. Die jüngsten Angaben beziehen sich auf das dritte Quartal 2023. Der jährliche Mittelzufluss für 2023 wird als Vierquartalssumme der Stromgrößen vom vierten Quartal 2022 bis zum dritten Quartal 2023 berechnet.

Kasten 1

Die gesamtwirtschaftlichen Auswirkungen des Klimawandels

Die EZB ist bestrebt, die gesamtwirtschaftlichen Auswirkungen des Klimawandels und der Maßnahmen zu dessen Begrenzung besser zu verstehen. Sie entspricht damit den Selbstverpflichtungen, die sie nach der Überprüfung ihrer geldpolitischen Strategie in den Jahren 2020-2021 eingegangenen ist.[11] Für das vorrangige Mandat der EZB, Preisstabilität zu gewährleisten, sind diese Bestrebungen von hoher Bedeutung. Die Komplexität des Klimawandels und seine nicht linearen, höchst unsicheren Auswirkungen erfordern eine Weiterentwicklung der makroökonomischen Analyse, um Prognosefehler zu begrenzen und die strukturellen Veränderungen, die der Klimawandel in der Wirtschaft hervorruft, zu erfassen.

Der Klimawandel hat bereits jetzt Auswirkungen auf die Inflation im Euroraum. Die EZB geht auf Grundlage ihrer Forschung davon aus, dass die extreme Hitze im Sommer 2022 die Teuerungsrate für Nahrungsmittel in Europa innerhalb eines Jahres (d. h. 2023) um rund 0,7 Prozentpunkte ansteigen ließ (siehe Abbildung A).[12] Heißere Sommer könnten auch den Preisauftrieb bei den Dienstleistungen beeinflussen, und zwar möglicherweise über den Effekt auf die Nahrungsmittelpreise und die Temperaturanfälligkeit tourismusbezogener Dienstleistungen.[13] Ist das Klima generell heißer, könnten sich höhere Sommertemperaturen noch stärker auf die Inflation auswirken. So könnte unter den Klimabedingungen des Jahres 2035 eine Hitzewelle ähnlich derjenigen des Jahres 2022 in einem pessimistischen Szenario dazu führen, dass sich Nahrungsmittel im Durchschnitt um 1 Prozentpunkt verteuern. Selbst in einem optimistischen Szenario wäre der Effekt einer vergleichbaren Hitzewelle mit 0,8 Prozentpunkten nur geringfügig schwächer. Der Temperaturanstieg wird sich in jenen Regionen stärker auswirken, die bereits jetzt ein heißeres Klima aufweisen. Dies impliziert in den einzelnen Euro-Ländern unterschiedliche Inflationseffekte, was neue Herausforderungen für die Transmission einer einheitlichen Geldpolitik mit sich bringen würde.

Abbildung A

Wachsender Einfluss von Hitzewellen auf die Verteuerung von Nahrungsmitteln in Europa

(Jahr der Hitzewelle; in Prozentpunkten)

Quelle: Kotz et al. (siehe Fußnote 12).

Anmerkung: Schätzung des Einflusses anhand eines weltweiten Panelregressionsmodells unter Verwendung monatlicher Preisdaten und hochaufgelöster Klimadaten. Die Balken zeigen die kumulative Abweichung der Nahrungsmittelinflation von der Basisprojektion nach zwölf Monaten infolge extremer Temperaturen im Juni, Juli und August. In der Abbildung werden die Elastizitäten eines Temperaturanstiegs von 1°C mit den Ergebnissen von 21 globalen Klimamodellen kombiniert. Die Temperaturen basieren auf ähnlichen Bedingungen wie im Sommer 2022, d. h., sie sind auf Basis des projizierten künftigen Klimas am oberen Rand der Temperaturverteilung angesiedelt. Sie resultieren aus Klimamodellen mit einem optimistischen Emissionsszenario (weltweiter Temperaturanstieg 2100: unter 2°C) sowie einem pessimistischen Szenario (Emissionen steigen noch im gesamten folgenden Jahrhundert an). Durch ehrgeizige Anpassungen an das wärmere Klima könnten sich die Auswirkungen reduzieren lassen.

Durch extreme Wetterereignisse verringert sich auf kurze Sicht üblicherweise die Produktion. Ihre ökonomische Wirkung insgesamt geht allerdings über den direkten und sofortigen Effekt, der sich etwa aus der Zerstörung von Häusern, Fabriken und Maschinen ergibt, hinaus. Zu nennen sind hier u. a. Störungen in anderen Regionen oder Sektoren aufgrund von Lieferkettenverflechtungen oder Beschädigungen der Infrastruktur. Infolge der Einkommensverluste in den betroffenen Sektoren und der Produktionsrückgänge reduziert sich in der Regel die Nachfrage nach Waren und Dienstleistungen in den anderen Sektoren. Ein weiterer Effekt ist die erhöhte Unsicherheit, welche die privaten Haushalte und Unternehmen möglicherweise dazu bewegt, Katastrophenrisiken neu zu bewerten. Dies kann einen Ausgabenrückgang nach sich ziehen.

Auf längere Sicht kann der Klimawandel auch zu einer länger anhaltenden Verringerung des Produktionswachstums führen.[14] So wird durch geringere Schneefallmengen die wirtschaftliche Lebensfähigkeit zahlreicher europäischer Skigebiete bedroht. In einigen Mittelmeerregionen wiederum könnte es zu heiß für den Sommerurlaub werden, während einige Gebiete im Norden profitieren könnten. Bei den land- und forstwirtschaftlichen Erträgen dürfte es infolge höherer Durchschnittstemperaturen eher zu Einbußen kommen. Durch den Anbau anderer Nutzpflanzen lassen sich diese Effekte zwar zum Teil abmildern, aber wenig vorhersehbare Temperatur- und Niederschlagsmuster dürften die landwirtschaftliche Produktion ebenfalls belasten. Höhere Temperaturen, die über den Wohlfühlbereich von rund 19 bis 22°C hinausgehen – was in einem wärmeren Klima häufiger der Fall wäre –, senken die Produktivität der Arbeitnehmerinnen und Arbeitnehmer.

Durch Anpassungsmaßnahmen an ein wärmeres Klima könnten sich die gesamtwirtschaftlichen Auswirkungen eingrenzen lassen. Beispiele hierfür sind u. a. der Einbau von Klimaanlagen, um die Auswirkungen großer Hitze auf die Arbeitsproduktivität zu verringern, oder der Umstieg auf andere Anbaupflanzen, um landwirtschaftliche Produktivitätsverluste einzudämmen. Derartige Maßnahmen dürften sich jedoch auf die Staatshaushalte und den finanzpolitischen Spielraum auswirken.[15] Ein weiteres Anpassungsinstrument stellen Versicherungen dar. Allerdings klafft in der Klimaversicherung in Europa bereits eine beträchtliche Lücke.[16]

Um die Ziele des Pariser Klimaschutzabkommens zu erreichen und eine katastrophalere Klimaerhitzung abzuwenden, müssen die Emissionen reduziert werden. Hierzu ist ein weitreichender struktureller Umbau der Wirtschaft erforderlich. Kapital und Arbeit müssen sektorübergreifend wie auch innerhalb der Sektoren und sogar innerhalb einzelner Unternehmen restrukturiert werden (z. B. werden Automobilhersteller ihre Fertigung umstellen und statt Autos mit Verbrennungsmotoren batteriebetriebene Elektrofahrzeuge produzieren müssen). Folgendes wird für den Erfolg dieser Neuverteilung maßgeblich sein: die Umsetzung wirksamer Maßnahmen zum ökologischen Wandel, die Flexibilität der Märkte und insbesondere die Fähigkeit der Wirtschaft, die erforderlichen beträchtlichen Kapitalinvestitionen zu finanzieren und zu absorbieren, die Entwicklung dekarbonisierter Technologien sowie die Verfügbarkeit von Fachkräften, die diese umsetzen.

Eine vorliegende Untersuchung, der zufolge sich die bislang ergriffenen Klimaschutzmaßnahmen günstig auf die Wirtschaft auswirken könnten, dürfte das Gesamtbild nicht vollständig erfassen.[17] Laut der verfügbaren modellbasierten Bewertungen haben CO2-Preispfade nur einen begrenzten Einfluss auf Produktion und Inflation.[18] Allerdings bleiben die berücksichtigten Messgrößen immer noch deutlich hinter dem Ziel der EU zur Emissionsreduzierung zurück, und es könnte sein, dass sich die weiterreichenden Auswirkungen des Übergangs zu einer kohlenstoffarmen Wirtschaft (Transition) – einschließlich der Effekte strengerer Regulierungen und Ziele – nicht so einfach quantifizieren lassen.

Die tatsächlichen wirtschaftlichen Auswirkungen hängen wesentlich vom Transitionstempo ab: Verzögert sich der Übergang zu einer kohlenstoffarmen Wirtschaft, so werden zu einem späteren Zeitpunkt schnellere und radikalere Eingriffe vonseiten der Politik erforderlich sein. Dadurch steigt die Wahrscheinlichkeit, dass es zu Wertverlusten (Stranded Assets) und höherer struktureller Arbeitslosigkeit kommt.[19] Darüber hinaus wirken sich die unterschiedlichen Transitionsmaßnahmen auch unterschiedlich auf die Produktivität aus.[20] Marktbasierte Maßnahmen (z. B. CO2-Steuern) beeinflussen die Produktivität kohlenstoffintensiver Unternehmen weniger stark als nicht-marktbasierte Maßnahmen (z. B. ein Verbot bestimmter Produkte oder Prozesse).

Die wirtschaftliche Wettbewerbsfähigkeit des Euroraums wird auch davon beeinflusst, welche Entscheidungen weltweit in Sachen Transitionsmaßnahmen getroffen werden. Hierzu zählen höhere Kohlenstoffpreise oder industriepolitische Maßnahmen wie der jüngst in den Vereinigten Staaten verabschiedete Inflation Reduction Act. Das EU-Emissionshandelssystem kann zu einer Verlagerung von Wirtschaftstätigkeiten und Emissionen in Regionen mit weniger strengen Emissionsanforderungen führen (Carbon Leakage). Eingedämmt werden kann diese Entwicklung durch eine sorgfältige Kalibrierung des CO2-Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism – CBAM) in Verbindung mit bereits bestehenden Mechanismen zur Vermeidung von Carbon Leakage.[21]

Insgesamt beeinflussen der Klimawandel und die damit verbundenen Eindämmungsmaßnahmen nahezu alle Aspekte der makroökonomischen Analyse seitens der Zentralbanken. Wichtige Fragen sind weiterhin offen – etwa wie genau die Transition verlaufen soll und welche strukturellen wirtschaftlichen Veränderungen daraus erwachsen. Auch Fragen zu den gesamtwirtschaftlichen Auswirkungen extremer Wetterereignisse und den Risiken infolge des beschleunigten Klimawandels sowie zur Bedeutung von Naturkapital und Ökosystemleistungen sind noch unbeantwortet.

Kasten 2

Bedeutung der Stückgewinne für den inländischen Preisdruck

Der vorliegende Kasten untersucht die Frage, wie die Stückgewinne zur Dynamik des inländischen Preisdrucks im Jahr 2023 beigetragen haben.

Der binnenwirtschaftliche Preisdruck war 2023 sehr stark, ließ aber im Lauf des Jahres angesichts sinkender Stückgewinne leicht nach

Der Anstieg des BIP-Deflators, der einen starken Gleichlauf mit der Entwicklung der HVPI-Inflation ohne Energie und Nahrungsmittel (HVPIX) aufweist, lässt sich in die Beiträge der Lohnstückkosten, der Stückgewinne und der Steuern je BIP-Einheit (abzüglich Subventionen) aufschlüsseln (siehe Abbildung A).[22],[23] Das jährliche Wachstum des BIP-Deflators nahm 2023 weiter deutlich zu und lag bei durchschnittlich 6,0 % nach 4,7 % im Jahr 2022. In der Zeit von 1999 bis 2021 wurde eine Rate von durchschnittlich 1,6 % verzeichnet. Nach einem historischen Höchststand von 6,4 % im ersten Quartal 2023 begann sich die Wachstumsrate abzuschwächen und lag im vierten Quartal bei 5,3 %. Zum sprunghaften Anstieg des BIP-Deflators trugen 2022 und 2023 mehrere Quartale lang die Stückgewinne bei; auf sie entfiel mindestens rund die Hälfte der erhöhten Wachstumsrate. Von 1999 bis 2019 hatte ihr Beitrag im Schnitt bei etwas über einem Drittel gelegen. Im Jahresverlauf 2023 verringerte sich ihr Anteil deutlich, wodurch die Erhöhung des Beitrags der Lohnstückkosten im selben Zeitraum teilweise ausgeglichen wurde.

Abbildung A

Aufschlüsselung des BIP-Deflators nach Beiträgen

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quelle: Eurostat und EZB-Berechnungen.

Kräftiger Anstieg der Stückgewinne 2022 und Anfang 2023 lässt sich durch außergewöhnliche Wirtschaftsentwicklung nach der Pandemie erklären

Die Stückgewinne bewegen sich üblicherweise in einem engen Gleichlauf mit der Entwicklung zyklischer Indikatoren wie dem realen BIP. Außerdem werden sie in der Regel von stärkeren Veränderungen der Terms of Trade, die beispielsweise aufgrund von starken Schwankungen der Einfuhr- oder Ölpreise eintreten, beeinflusst. Dies ist darauf zurückzuführen, dass es – falls die Nachfrage das Produktionspotenzial übersteigt – für die Preissetzer einfacher ist, Preise und Stückgewinne anzuheben, ohne Marktanteile einzubüßen. Sollten hingegen Schocks bei den Vorleistungskosten (z. B. aufgrund der Energiepreisentwicklung) auftreten, werden Gewinne üblicherweise zumindest vorübergehend dazu genutzt, eine vollständige Weitergabe des Kostenanstiegs an die Verkaufspreise zu vermeiden. Vor dem Hintergrund der wirtschaftlichen Abkühlung im Verlauf der Jahre 2022 und 2023 (soweit dafür ein Rückgang der Nachfrage im Verhältnis zum Angebot verantwortlich war) sowie der massiven Verschlechterung der Terms of Trade im Jahr 2022 infolge der sprunghaft gestiegenen Importpreise hätten sich die Stückgewinne also schwächer entwickeln müssen, als es tatsächlich der Fall war (siehe Abbildung B). Dies lässt darauf schließen, dass im genannten Zeitraum möglicherweise andere Mechanismen und außergewöhnlichere Faktoren eine Rolle spielten. Eine Ursache für die Dynamik der Stückgewinne in dieser Zeit lag etwa in dem Ungleichgewicht zwischen Angebot und Nachfrage, das in vielen Wirtschaftszweigen zu beobachten war. Während Störungen der Lieferketten im Zuge der Pandemie zu weit verbreiteten Angebotsengpässen führten, sorgten schuldenfinanzierte staatliche Maßnahmen dafür, dass die Auswirkung des langsameren Wirtschaftswachstums auf die verfügbaren Einkommen begrenzt blieb. Dies trug wiederum zur hohen Ersparnisbildung bei. Als die Wirtschaft nach Aufhebung der Lockdowns wieder hochgefahren wurde, versetzten diese Ersparnisse und der damit einhergehende Nachfragestau der Nachfrage in vielen Wirtschaftsbereichen einen kräftigen Schub. In einem solchen Umfeld, das von einer im Verhältnis zum Angebot starken Gesamtnachfrage gekennzeichnet ist, können deutlich gestiegene Vorleistungskosten die Preissetzer dazu veranlassen, ihre Preise anzuheben, ohne dabei ihre Strategie zur Kalkulation von Gewinnaufschlägen ändern zu müssen. Dies lässt auf eine Überwälzung der Vorleistungskosten sowie darauf schließen, dass die Stückgewinne wesentlich zum binnenwirtschaftlichen Preisdruck beigetragen haben – wie kürzlich zu beobachten war.[24]

Abbildung B

Stückgewinne, reales BIP und Importdeflator

(Veränderung gegen Vorjahr in %)

Quelle: Eurostat und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf das vierte Quartal 2023.

Mit Abschwächung der außergewöhnlichen Faktoren passten sich die Stückgewinne dem Konjunkturzyklus wieder an und übernahmen ihre übliche Pufferfunktion

Da sich die angebotsseitigen Ungleichgewichte nach der Pandemie allmählich auflösten und der Kostendruck bei Energie und sonstigen Vorleistungen im Jahresverlauf 2023 deutlich nachließ, begann das Wachstum der Stückgewinne zu sinken und kehrte schrittweise auf ein normaleres Niveau zurück. Da die Ungleichgewichte zwischen Angebot und Nachfrage zurückgingen, wurde es schwieriger, Margen ohne Einbußen von Marktanteilen anzuheben. Dies trug dazu bei, dass der Anstieg der Stückgewinne verhaltener ausfiel. Mit dem sinkenden Kostendruck bei den Vorleistungen schwächte sich wiederum die Verkaufspreisdynamik ab. Damit geht das Wachstum der Stückgewinne auch dann zurück, wenn die Unternehmen ihre Vorleistungskosten weiterhin überwälzen und Aufschläge festsetzen. Auch dürften die Unternehmen wegen des geringeren Kostendrucks bei den Vorleistungen nun den Arbeitskostendruck leichter abfedern können. Die schwächere Entwicklung der Stückgewinne entspricht auch dem relativ schwachen konjunkturellen Umfeld im Jahr 2023. Insgesamt haben die Stückgewinne ihre typische Pufferfunktion wieder eingenommen und wirken einer umfangreicheren Weitergabe des hohen Drucks der Lohnstückkosten auf die inländischen Preise entgegen.

2 Geldpolitik auf restriktivem Kurs

Die EZB setzte 2023 ihren Kurs fort: Sie hob die Leitzinsen weiter an und hielt sie auf einem hinreichend restriktiven Niveau, um eine zeitnahe Rückkehr der Inflation zum mittelfristigen 2 %-Ziel zu gewährleisten. In den ersten neun Monaten des Berichtsjahrs erhöhte die EZB die Leitzinsen um 200 Basispunkte, wodurch der Zinssatz für die Einlagefazilität auf 4 % stieg. Ausschlaggebend für die Zinsschritte war der von den hohen Energiekosten ausgehende außergewöhnlich starke Inflationsdruck, der sich auf die gesamte Wirtschaft ausweitete, und auch die hohen Nahrungsmittelpreise spielten eine wesentliche Rolle. Hinzu kam, dass die Auswirkungen der Lieferengpässe und des Nachfragestaus nach Aufhebung der pandemiebedingten Beschränkungen zwar schwächer wurden, aber noch immer die Preise nach oben trieben, und sich auch das Lohnwachstum beschleunigte. Die Beschlüsse der EZB folgten einem datengestützten Ansatz und basierten auf der Einschätzung der mittelfristigen Inflationsaussichten vor dem Hintergrund aktueller Wirtschafts- und Finanzdaten, der Entwicklung der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission. Im Jahresverlauf spiegelten die verfügbaren Informationen zunehmend das starke Durchwirken der Zinserhöhungen auf die Wirtschaft wider. Darüber hinaus ließ sich aus den jeweils eingehenden Daten ablesen, dass der Disinflationsprozess weiterhin an Fahrt gewann; vor allem der Rückgang der Messgrößen der zugrunde liegenden Inflation deutete darauf hin. Auf seinen Sitzungen im Oktober und Dezember beschloss der EZB-Rat schließlich, die Leitzinsen unverändert zu belassen.

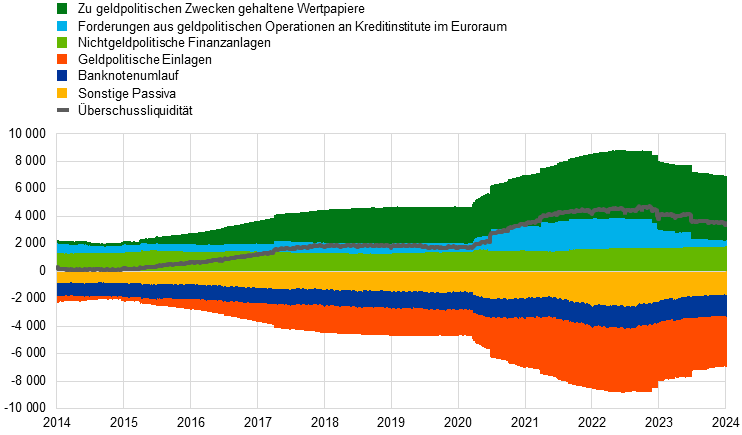

Die Bilanz des Eurosystems schrumpfte im Zuge der 2022 begonnenen geldpolitischen Normalisierung weiter. Das änderte sich auch nicht mit dem Beitrag aus der Bilanz der Hrvatska narodna banka in Höhe von 45 Mrd. €, der zur Eurosystem-Bilanz hinzukam, nachdem Kroatien am 1. Januar 2023 den Euro eingeführt hatte. Die Bilanzsumme des Eurosystems belief sich zum Jahresende auf 6,9 Billionen €, d. h., sie hatte sich binnen Jahresfrist um mehr als 1 Billion € und gegenüber ihrem Höchststand Mitte 2022 um fast 2 Billionen € verringert. Grund hierfür waren in erster Linie die Fälligkeit und vorzeitige Rückzahlung langfristiger Mittel, die Banken im Rahmen der dritten Reihe gezielter längerfristiger Refinanzierungsgeschäfte (GLRG III) aufgenommen hatten. Zusätzlich wurde die Bilanzreduktion dadurch gestützt, dass sowohl die vollständige als auch die partielle Wiederanlage von Mitteln aus dem Programm zum Ankauf von Vermögenswerten (APP) mit März bzw. Juli beendet wurde. Im Dezember beschloss der EZB-Rat, die weitere Normalisierung der Eurosystem-Bilanz voranzutreiben, und bekundete die Absicht, die Wiederanlage von Mitteln aus dem Pandemie-Notfallankaufprogramm (PEPP) ab Juli 2024 schrittweise einzustellen. Das Eurosystem widmete sich 2023, wie im Dezember 2022 angekündigt, der Überarbeitung seines Handlungsrahmens zur Steuerung der kurzfristigen Zinssätze und schloss diese im März 2024 ab.

Außerdem setzte die EZB 2023 die im Vorjahr eingeleitete graduelle Rücknahme ihrer pandemiebedingten Maßnahmen zur Lockerung der Sicherheitenkriterien fort, und das Rating der Hellenischen Republik wurde auf Investment-Grade-Niveau angehoben. Das Eurosystem forcierte im Verlauf des gesamten Berichtsjahrs sein Risikomanagement, um eine effiziente Umsetzung der Geldpolitik sicherzustellen, und diversifizierte hierzu u. a. seine zugelassenen Bonitätsbeurteilungsquellen. Durch das Anheben der Leitzinsen zur Senkung der Inflation ergab sich ein negativer Zinsertrag und somit ein Verlust für die EZB. Dieser konnte zum Teil durch zuvor geschaffene finanzielle Puffer aufgefangen werden. Es ist zu erwarten, dass die monetären Einkünfte der EZB in Zukunft wieder steigen und somit die operative Effizienz unterstützen werden.

2.1 Durch restriktive Geldpolitik soll Inflation wieder auf den Zielwert von 2 % sinken

Im Januar lag die Inflation noch bei 8,6 %, die Konjunktur blieb trotz zunehmender Herausforderungen aber resilient

Das Wirtschaftswachstum im Euroraum stagnierte Anfang 2023, nachdem ab Mitte 2022 ein markanter Abschwung verzeichnet worden war. Jedoch zeigte sich die Wirtschaft durchaus robust, bedenkt man die erheblichen Herausforderungen im Zusammenhang mit der schwachen Weltkonjunktur, den geopolitischen Unsicherheiten aufgrund des Kriegs Russlands gegen die Ukraine und der hohen Inflation bei zugleich restriktiveren Finanzierungsbedingungen. Die Gesamtinflation ging im Januar aufgrund niedrigerer Energiepreise zurück, blieb aber nicht zuletzt wegen der hohen Nahrungsmittelpreise hoch (8,6 %). Zurückzuführen war dies zum Teil auf die in sämtlichen Wirtschaftsbereichen spürbaren Auswirkungen der hohen Energiekosten, die sich auch in den Lebensmittelpreisen niederschlugen, sowie auf anhaltende – wiewohl nachlassende – pandemiebedingte Faktoren wie Lieferkettenstörungen und Nachfragestau. Parallel dazu legte auch das Lohnwachstum zu.

EZB-Rat hob im Februar die Zinsen an und bekundete seine Absicht, sie weiter zu erhöhen

In Anbetracht der mittelfristigen Inflationsaussichten bekräftigte der EZB-Rat seine Absicht, einen restriktiven geldpolitischen Kurs zu verfolgen, und hob auf seiner Sitzung im Februar die drei EZB-Leitzinssätze um jeweils 50 Basispunkte an. Darüber hinaus erklärte er seine Absicht, auf der Sitzung im März die Zinsen um weitere 50 Basispunkte zu erhöhen und anschließend den weiteren geldpolitischen Pfad zu bewerten. Der EZB-Rat hob die Zinsen weiter konsequent in gleichmäßigem Tempo auf ein Niveau an, das hinreichend restriktiv war, um eine zeitnahe Rückkehr der Inflation zum mittelfristigen 2 %-Ziel zu gewährleisten. Die Beibehaltung eines restriktiven Zinsniveaus sollte die Inflation allmählich senken, indem die Nachfrage gedämpft und einer nachhaltigen Erhöhung der Inflationserwartungen vorgebeugt wurde.

Auf seiner Sitzung im Februar legte der EZB-Rat außerdem die Modalitäten für die Verringerung der APP-Wertpapierbestände des Eurosystems fest. Dem vorangegangen war der Beschluss im Dezember 2022, ab März 2023 die Tilgungsbeträge von Wertpapieren bei Fälligkeit nicht mehr vollumfänglich wieder anzulegen, sodass die APP-Bestände von März bis Juni 2023 monatlich im Durchschnitt um 15 Mrd. € reduziert würden; das weitere Tempo des Abbaus sollte zu einem späteren Zeitpunkt festgelegt werden. Wiederanlagen von Unternehmensanleihen wurden stärker auf Emittenten mit besserer Klimabilanz ausgerichtet. Diese Strategie zielte darauf ab, unter Beibehaltung der Ausrichtung auf das Preisstabilitätsziel der EZB klimabezogene finanzielle Risiken in der Eurosystem-Bilanz besser zu berücksichtigen und die allmähliche Dekarbonisierung der Unternehmensanleihebestände zu erreichen. Dies entspricht dem sekundären Ziel der EZB, die allgemeine Wirtschaftspolitik in der EU, und somit auch die Bemühungen zur Abmilderung der Auswirkungen des Klimawandels, zu unterstützen (siehe Kasten 8).

Turbulenzen im US-Bankensektor nährten Unsicherheit in Europa und unterstrichen Notwendigkeit datengestützter Zinsentscheidungen

Vor dem Hintergrund der Turbulenzen im Bankensektor in den USA und der Schweiz nahmen im März die Spannungen an den Finanzmärkten massiv zu, wodurch sich die Unsicherheiten im Zusammenhang mit den Konjunktur‑ und Inflationsaussichten im Euroraum erhöhten. Darüber hinaus sagten die Fachleute der EZB in ihren gesamtwirtschaftlichen Projektionen vom März ein anhaltend hohes Inflationsniveau voraus, vor allem bei der Inflation ohne Energie und Nahrungsmittel. Allerdings wurde für die kommenden Jahre ein Rückgang der Teuerung erwartet. Angesichts der Projektion, wonach die Inflation zu lange zu hoch bleiben würde, beschloss der EZB-Rat, die drei Leitzinssätze der EZB um jeweils 50 Basispunkte anzuheben. Die erhöhte Unsicherheit unterstrich zudem, wie wichtig es ist, dass der EZB-Rat bei seinen Leitzinsbeschlüssen einen datengestützten Ansatz verfolgt. Das Gremium präzisierte daher auch die Reaktionsfunktion, wonach die Zinsbeschlüsse von drei Faktoren abhängig gemacht werden: den Inflationsaussichten vor dem Hintergrund aktueller Wirtschafts‑ und Finanzdaten, der Entwicklung der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission. Der EZB-Rat beobachtete auch weiterhin die Marktspannungen genau und war bereit, so zu reagieren, wie es erforderlich war, um im Euroraum die Preisstabilität zu wahren und zur Finanzstabilität beizutragen. In den folgenden Monaten erwies sich der Bankensektor des Euroraums gegenüber den von anderen Regionen oder Ländern ausgehenden Spannungen als robust.

Großer Einfluss der restriktiven Geldpolitik auf Finanzierungsbedingungen im Euroraum wurde zunehmend sichtbar

Im weiteren Jahresverlauf zeigte sich immer mehr, dass die restriktive Zinspolitik des EZB-Rats einen erheblichen Einfluss auf die Wirtschaft hatte. Die bisherigen Zinserhöhungen schlugen stark auf die monetären und Finanzierungsbedingungen im Euroraum durch (d. h. in den ersten Stufen der der geldpolitischen Transmission), und allmählich waren ihre Effekte in der gesamten Wirtschaft zu beobachten. Allerdings war weiterhin unklar, mit welcher Verzögerung und wie stark die geldpolitischen Impulse auf die Realwirtschaft durchwirkten. Im April erreichten die Zinsen für Unternehmens‑ und Hypothekenkredite den höchsten Stand seit mehr als zehn Jahren. Der daraus resultierende Rückgang der Kreditnachfrage führte zusammen mit der Verschärfung der Kreditrichtlinien zu einer kontinuierlichen Verlangsamung des Kreditwachstums. Ferner zahlten die Banken im Juni den größten Teil der im Rahmen der GLRG III aufgenommenen Mittel zurück, wodurch sich die Überschussliquidität deutlich reduzierte. Dieser Rückgang führte zu keiner Beeinträchtigung der reibungslosen Transmission der Leitzinsanpassungen auf die risikofreien Zinssätze an den Geldmärkten. Bei der Reaktion des Spreads zwischen dem €STR (Euro Short-Term Rate) und dem EZB-Zinssatz für die Einlagefazilität war indes eine Asymmetrie zu beobachten: Der Spread verkleinerte sich mit der Verringerung der Liquidität nicht, hatte sich bei Zunahme der Liquidität aber vergrößert (siehe Kasten 3).

In Anbetracht des anhaltend hohen zugrunde liegenden Preisdrucks erhöhte der EZB-Rat die Leitzinsen weiter ...

Die Gesamtinflation ging deutlich zurück. Nach 8,5 % im Februar, 6,9 % im März und 7,0 % im April war im Mai nur mehr ein Wert von 6,1 % zu verzeichnen. Man ging davon aus, dass die Inflation zwar weiter in Richtung ihres Zielwerts sinken würde, vor allem weil die parallel dazu beobachtete Verschärfung der Finanzierungsbedingungen zunehmend die Nachfrage drückte; trotzdem würde der Preisdruck zu lange zu stark bleiben. Daher beschloss der EZB-Rat, die Zinsen im Mai bzw. Juni erneut um je 25 Basispunkte anzuheben.

... und stellte im Juli die Wiederanlage von APP-Mitteln ein

Nachdem im März das Tempo der Wiederanlage zurückgefahren worden war, wurde die Wiederanlage von APP-Mitteln im Juli vollständig eingestellt. Die Wiederanlage von Mitteln aus dem Pandemie-Notfallankaufprogramm (PEPP) sollte noch bis mindestens Ende 2024 fortgesetzt werden. Unterdessen stützten die seit der vorangegangenen EZB-Ratssitzung beobachteten Entwicklungen die Erwartung, dass die Inflation im restlichen Jahresverlauf weiter sinken, aber für einen längeren Zeitraum über dem Zielwert bleiben wird. Dies war die Grundlage für die Entscheidung des EZB-Rats, den eingeschlagenen Kurs weiterzuverfolgen und die Zinsen im Juli neuerlich um 25 Basispunkte anzuheben.

Mindestreserven wurden wieder mit 0 % verzinst, wodurch die Effizienz der Geldpolitik verbessert wurde

Außerdem beschloss der EZB-Rat im Juli, die Mindestreserven nicht mehr zum Satz für die Einlagefazilität, sondern nur noch mit 0 % zu verzinsen. Dieser Beschluss zielte darauf ab, die Wirksamkeit der Geldpolitik zu wahren, indem die Kontrolle über den geldpolitischen Kurs beibehalten und das vollständige Durchwirken der Zinsbeschlüsse auf die Geldmärkte sichergestellt wird. Zugleich wurde die Effizienz der Geldpolitik gesteigert, da die insgesamt für Reserven anfallenden Zinsaufwendungen sanken, während ein gleichbleibendes Maß an geldpolitischer Straffung erreicht wurde.

Auf seiner September-Sitzung hob der EZB-Rat die Leitzinsen abermals um 25 Basispunkte an. Grundlage dieser Entscheidung war die Tatsache, dass im August fast kein weiterer Rückgang der Inflation gegenüber dem Juli-Niveau (5,3 %) verzeichnet worden war und Fachleute der EZB in ihren Projektionen im September die Inflationsprognose für 2023 und 2024 – hauptsächlich aufgrund des Aufwärtstrends bei den Energiepreisen – nach oben revidiert hatten. Das Gesamtausmaß der Zinserhöhungen 2023 erreichte somit 200 Basispunkte, und der Zinssatz für die Einlagefazilität lag bei 4 % (siehe Abbildung 2.1).

Abbildung 2.1

Entwicklung der EZB-Leitzinssätze

(in Prozentpunkten)

Quelle: EZB.

EZB-Rat: Wird das aktuelle Leitzinsniveau lange genug beibehalten, trägt es erheblich dazu bei, die Inflation zeitnah zum Zielwert zurückzuführen

Allerdings wurde erwartet, dass die Konjunktur nach der Stagnation in der ersten Jahreshälfte in den folgenden Monaten noch gedämpft bleiben würde. Die zunehmenden Auswirkungen der vom EZB-Rat vorgenommenen geldpolitischen Straffung auf die Binnennachfrage führten im Zusammenspiel mit dem schwierigen internationalen Handelsumfeld dazu, dass die EZB-Fachleute ihre Projektionen zur Konjunkturentwicklung im September 2023 deutlich nach unten korrigierten. Zugleich zeigten die meisten Inflationsindikatoren erste Anzeichen einer Entspannung (auch wenn der zugrunde liegende Preisdruck nach wie vor hoch blieb), und die projizierte Entwicklung der Inflation ohne Energie und Lebensmittel wurde ebenfalls etwas nach unten revidiert. Auf Basis der neuen Lagebeurteilung kam der EZB-Rat zu dem Schluss, dass die Leitzinsen der EZB ein Niveau erreicht hatten, das – wenn es lange genug aufrechterhalten wird – einen erheblichen Beitrag zur zeitnahen Rückführung der Inflation zum Zielwert leisten wird.

Längste Zinserhöhungsphase in der Geschichte des Euro endete im Oktober